2019第一季度中国商业地产指数报告

概述

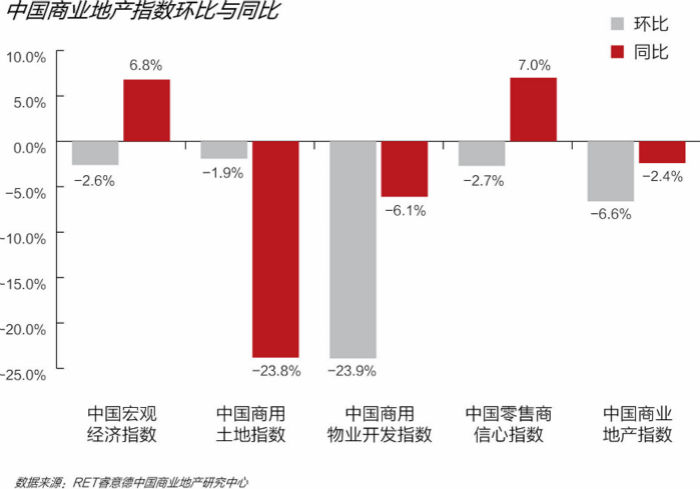

2019年第一季度,中国商业地产指数124.5,同比下降2.4%,环比下降6.6%。

宏观经济指数和零售商信心指数保持同比上升态势。国民经济开局平稳,零售商保持拓展节奏。商用土地指数同比出现较大幅度地下跌,土地供应紧缩趋势明显。商用物业开发指数同环比均出现下降,受到存量市场及周期性因素的共同影响。

*中国宏观经济指数是根据宏观经济数据计算所得,涵盖与商业地产宏观发展环境密切相关的主要经济指标,综合反映经济走势。中国宏观经济指数上涨说明整体宏观环境对商业地产发展更加有利。

*中国商用土地指数涵盖商用土地市场的多项交易指标,综合反映开发商对商业地产开发的投资积极性。中国商用土地指数上涨说明开发商对商用土地市场的投资热情上升。

*中国商用物业开发指数主要关注商用物业的增量市场,包括新增商用物业的数量和面积等。通过对新增供应的持续监测,分析各线级城市商业格局的变化和我国增量市场的发展情况。中国商用物业开发指数上涨说明商用物业增量市场活跃。

*中国零售商信心指数反映零售商在中国范围内开店拓展的投资积极性及消费者的购物积极性。中国零售商信心指数上涨说明居民消费意愿上升,零售商信心增加、拓展意愿上升。

中国商业地产指数

中国宏观经济指数

服务业转型升级步伐加快

2019年第一季度,中国宏观经济指数154.9,同比上涨6.8%,环比下降2.6%。GDP同比增长6.4%,与上年四季度持平,好于市场预期。产业结构持续优化,第三产业增加值占GDP比重57.3%,比上年同期提高0.6个百分点。最终消费支出增长对经济增长的贡献率为65.1%,消费继续成为需求动力的主导力量。

第三产业发展稳中有进,商业地产关联行业发展势头良好。租赁和商务服务业同比增长8.3%,住宿和餐饮业增长6.0%,批发和零售业增长5.8%,增速比上年四季度均有所提升。新技术、新业态为服务业发展注入新活力。数字经济蓬勃发展,大数据、人工智能、物联网等前沿技术赋能传统行业转型升级,无人仓储、全场景刷脸支付、线上线下一体的社区生鲜等新业态及新技术应用场景不断涌现。

中国商用土地指数

量缩价跌,低溢价成交成常态

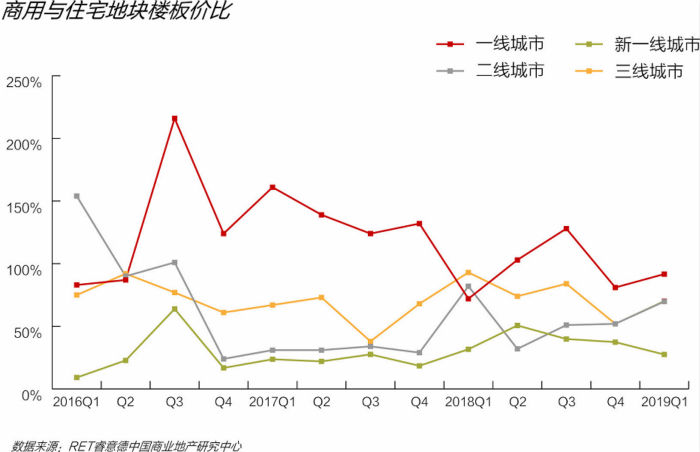

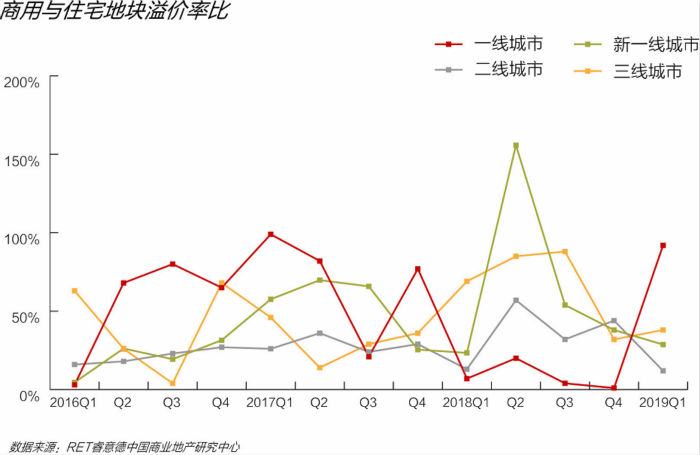

2019年第一季度,中国商用土地指数91,环比微降1.9%,同比下降23.8%。商用土地供应紧缩,商用土地成交量同比下降27.9%,在土地总成交数中占比达13%,同比下降22.6个百分点。商用土地流拍数基本与去年同期持平。商业及住宅溢价率比达到近两年内最低值,同比下降26.1%。商用土地零溢价或低溢价成交成为常态,平均溢价率环比回升48.6%,同比下降28.6%。商用土地平均楼板价环比下降7.7%,同比下降11.8%。

一线城市商用土地成交量同比下降51.7%。上海、广州市场相对活跃,分别成交8宗、5宗土地,北京无商用土地成交。一线城市商用住宅溢价率比大幅上涨,主要在于上海一宗商用土地的高溢价成交。该块位于上海市静安区张园区域的土地被华润联合体以58.02亿元、23.05%的溢价率竞得,将带动此城市更新区域商业能级的提升。

新一线城市市场整体呈下滑态势,商用土地成交量同比下降20.3%,其中武汉、宁波、重庆下降幅度较大。商用土地平均楼板价环比下降26.4%,同比下降43.2%。但杭州商用土地成交依旧火爆,成交量环比上涨192.3%,同比上涨31%,高溢价成交地块数高于平均水平。

二三线城市商用土地市场整体呈现量跌价升的局面。二线及三线城市商用土地成交量同环比均出现了超过30%的下跌,但楼板价均实现了大幅上涨,商用住宅楼板价比环比上升34.8个百分点。福州、呼和浩特、兰州、扬州、温州等城市的平均楼板价均实现了同环比大幅上涨,高溢价地块频现,激发了当地商用土地市场的活力。西安、昆明等城市土地市场降温,均有4宗商用土地流拍。

中国商用物业开发指数

增量持续缩减,创新产品下沉至三线城市

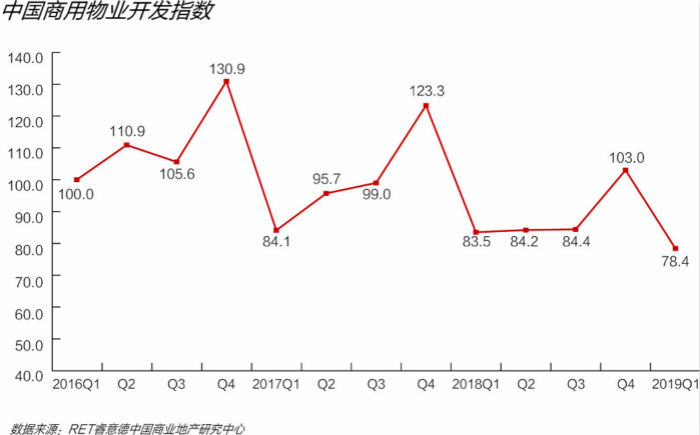

第一季度,商用物业开发指数出现周期性下滑,环比下降23.9%,同比下降6.1%。商用物业增量持续萎缩,同比下降39.6%,存量市场特征显著。

一线城市商用物业供应量缩减,上海、深圳增量同比基本持平,占一线城市总增量88%,北京无新项目面市。一线城市新增项目多数为“小而美”的社区型购物中心,位于距离城市中心较远的人口导入区,填补了区域商业的空白。5万㎡及以上新面市购物中心项目仅有2个。以北京银泰in88、陆家嘴中心L+MALL为代表的城市核心区域项目通过开设潮牌城市旗舰店、引入高端潮流百货实现了传统商圈的焕新。

新一线城市新增商业面积155.7万平方米,同比下降41.8%,5万㎡及以上新增购物中心11个。重庆、杭州、宁波、青岛等城市市场活跃度不减,其中重庆新增项目数位居新一线城市前列,新增商业面积约占新一线城市总新增面积三分之一。钟书阁重庆首店等网红品牌通过抖音、小红书等新媒体平台的传播为购物中心带来了大量客流,实现了购物中心开业推广与城市营销的紧密结合。

二线城市新增商业面积113万平方米,同比下降17.7%,但西安、无锡、济南在新增项目数量及新增面积上均实现了同比增长。三线城市新增商业面积69万平方米,烟台、南宁、台州、常州等城市市场活跃度高于去年同期。“Mall+美术馆”等新产品形态购物中心已下沉至常州等城市,助力当地购物中心实现差异化竞争。

中国零售商信心指数

保持拓展节奏

2019年第一季度,中国零售商信心指数173.8,同比上升7%,环比下降2.7%。城镇居民人均消费支出7160元,同比上涨6.1%。监测品类限额以上企业商品零售类值和同比上涨2%,环比下降12.5%。零售商门店数量环比上涨3.9%。

《2019中国购物中心与品牌商发展信心调查》显示,零售商展现出比购物中心对消费形势及行业运行情况更乐观的态度,超过80%的受访零售商表示2019年将在门店拓展上加速或保持原有节奏。其中,新零售、体验业态品牌拓展意愿显著,餐饮、零售等传统主力业态拓展意愿不足。

本季度奢侈品品牌门店数环比微涨0.65%。Prada于重庆万象城新增一家门店。Burberry在城市布局上有所调整,于3月末关闭济南2家精品店中的一家,未来几个月将在上海关闭1家门店,并开设2家新店。为了响应中国大陆地区增值税税率的下降,Gucci、LV、Burberry、Prada等品牌纷纷宣布4月1日起开始降价,向市场传递与欧洲价差缩小的积极信号,以吸引消费者的回流。奢侈品品牌持续加大在华数字化渠道的建设及社交媒体广告的投放,加强对千禧一代消费者的市场教育。Dior 1月推出全新官网,新增预订、个性化定制和电子杂志等功能,并首次在线上发售女装成衣系列。

本季度轻奢品牌门店数环比上涨1.7%。轻奢阵营三大品牌Michael Kors、Kate Spade、Coach门店增速同比基本持平,在下沉兰州中心等二三线新开业购物中心的同时,积极在上海环贸iapm、深圳益田广场等一线城市核心商圈购物中心布局。轻奢运动品牌 Lululemon一季度新增4家门店,在华门店数已达25家。该品牌通过在天猫等电商渠道对消费者的提前市场教育,以及在开店前设置展示厅及社区课程对区域市场的试水,合理规避选址失误的风险,实现了快速拓展和业绩增长的双丰收。

本季度大众消费代表型品牌优衣库、无印良品、H&M、ZARA等保持去年同期开店节奏。3月末,MUJI宣布了第11次降价的消息,以及开发一系列"中国需要"定制化商品的计划,体现了其较强的全球本地化意识及对中国市场的高度重视。季内,优衣库发布截止到2月底的上半年财报,集团净利润获得近两位数增长,创历史新高;在中国内地的收入和利润均录得双位数的强劲增幅。对基础款和技术创新的重视使得其在消费者黏性的建立和数字化营销上占据了先发优势,业绩增速超过Zara、H&M等同类快时尚品牌,成为各大购物中心同品类品牌中的业绩销冠。

商业创新

“首店经济”引发热议,

北京、成都出台补贴政策

第一季度,“首店经济”引发热议,北京、成都两地均出台了鼓励发展商业品牌首店的支持政策,将在首店品牌门店选址、流程审批、门店装修、宣传推广、人才服务保障上予以资金及政策支持。“首店收割机”上海继2018年吸引835家首店落户后,还将继续在2019年力促500家首店的落成。“首店经济”的蹿火反映出地方政府对于城市商业活力提升的迫切需求和高度重视。成都等地方政府将同步推动国际化品牌的引进与本土内生性创新品牌的孵化。

首店带来的高流量和高关注度也将为面临同质化竞争困局的购物中心带来吸睛点,成为购物中心争相获取的稀缺资源;对首店的吸引力也将成为衡量购物中心运营能力的标尺。“首店热潮”下,城市在引入首店时还需谨慎,不能盲目追求数量的增长,与商圈氛围及购物中心定位的匹配、与其他商户的关联协同及新生品牌的运营持久性均值得仔细考量。

社区新零售赛道火热,

线上线下融合或改变社区商业生态

随着盒马鲜生等仓店一体生鲜新零售、大型商超到家服务、前置仓生鲜电商、社区团购等围绕社区消费场景的创新业态遍地开花,线上线下融合和社群运营成为社区商业发展新趋势,将影响传统线下社区商业发展趋势。一方面,这些社区商业的新入局者或将对社区购物中心的超市、餐饮业态造成分流冲击。另一方面,社区团购及前置仓生鲜电商的门店化趋势或将为其与社区购物中心带来新的合作契机。同时,社区团购等新模式将数字化、精益供应链、“团长”及社群运营等理念融入线下社区商业,将为购物中心的会员社群建立及运营活化带来积极的借鉴意义。

互联网健身房成为体验业态数字化运营的先驱探索者

2月,互联网健身平台超级猩猩宣布完成3.6亿元D轮融资,已布局九城,拥有近80家门店,后续将在门店主题化设计及内容创新上进行重金投入。3月,线上健身领头羊Keep线下健身房Keepland继去年在北京市场试水后,进驻上海市场,亮相静安大悦城,并将于4月在长风大悦城开设二店。互联网健身房在科技巨头及资本的持续支持下快速拓展,商业模式已经得到市场的初步验证,并将线上线下融合和数字化运营思维带入传统健身行业。消费者通过线上平台实现了教练、课程等维度的信息对称,并通过佩戴手环等方式实现了心率、消耗卡路里数、有效燃脂时长等个人运动数据的全面记录。运营者通过技术手段对海量用户数据分析,实现了更精准的营销决策;并结合线上评价反馈机制及社群运营实现了对产品、服务优化方向更准确地把握,提升了课程复购率及门店坪效。