夜经济落地、汽车体验密集亮相,全国商场过去3个月有哪些创新?

2019-11-06

“盒子”式及商业街区式购物中心成为夜间经济发展主要落脚点,运营商通过设立“深夜食堂”等主题街区、引入夜间经济业态、延长商户经营时间等方式打造夜间消费场景。

“盒子”式及商业街区式购物中心成为夜间经济发展主要落脚点,运营商通过设立“深夜食堂”等主题街区、引入夜间经济业态、延长商户经营时间等方式打造夜间消费场景。

延伸:夜经济发展,面临哪些现实挑战?

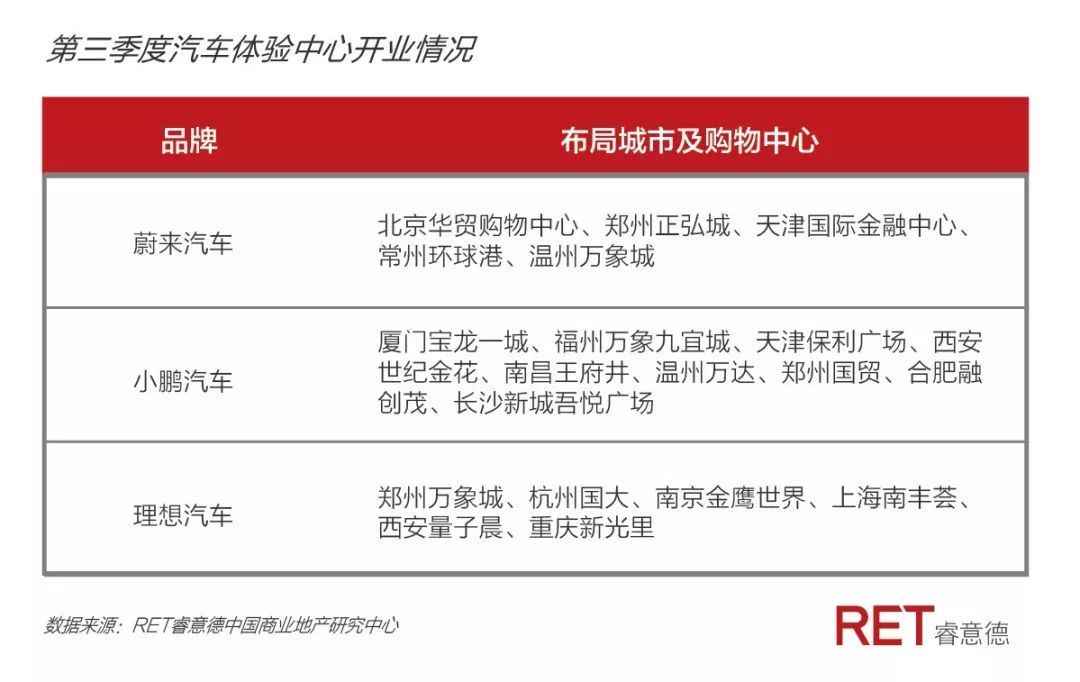

一方面,资本加持下的互联网汽车品牌承租能力强、租赁面积大,同时能吸引男性客群的到访、增加业态丰富度,受到购物中心的青睐。

一方面,资本加持下的互联网汽车品牌承租能力强、租赁面积大,同时能吸引男性客群的到访、增加业态丰富度,受到购物中心的青睐。

延伸:国外汽车体验中心的“更优模式”

延伸:竞争迫使饮品业加速数字化进程