400+新店,北京餐饮业的信心基础是什么

爆发于“京城菜篮子”的第二波疫情,对北京餐饮业造成了远大于春节疫情的短期冲击。

在与业界交流中RET睿意德发现,原本拓店意愿较强的餐饮品牌,也在近期明显收缩投资计划。越来越多的餐饮品牌,因为疫情的不确定性而选择极为保守的运营策略。不少购物中心也出现了比较严重的餐饮掉铺问题。尽管危机正在过去,业者的信心却似乎未能恢复。

本期,我们冷静分析北京餐饮情况。虽然悲观的声音似乎是行业主流,但4月至今,北京仍有447家餐饮新店开业。在这“极端条件”下,哪些餐饮品牌还在拓店?它们又呈现出何种特点?我们希望,这些数据可以为行业带来信心。

第二波疫情的"纸面冲击力"

一线城市餐饮新店数据对比

为了回答这个问题,我们首先整理了北上广深一线城市中热门商区的新开餐厅情况。从总量上看,4月以来北京新开餐饮门店447家,上海新开583家,深圳新开510家,广州新开545家。北京餐饮新店在总量上最少。

资料来源:RET睿意德中国商业地产研究中心

数据范围:4月1日至7月14日北上广深各市前15大热门商区餐饮商户;商家实际开始营业时间可能与当前结果存在一定出入;若无特殊说明,下文同。

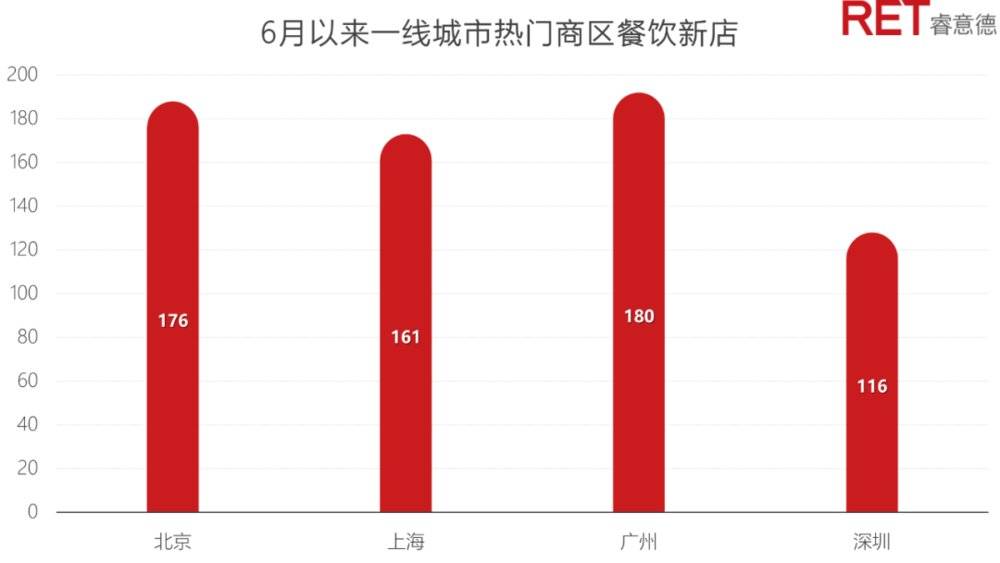

但是,自6月以来,北京开出188家新店,而上海、深圳、广州同期的新店数量则分别为173、192和128家。与4-5月相比,北京的情况明显好于上海和广州,与深圳也没有很大差距。

资料来源:RET睿意德中国商业地产研究中心

同时,北京的188家新店涉及96个餐饮品牌,而上海、深圳、广州分别为69、60和84个品牌。这表明近两个月北京新拓店的品牌商家更多,更多的连锁餐饮企业开始恢复拓店计划。

由于解封最晚,北京餐饮业似乎是阶段性地滞后于其它一线城市。北京市突发公共卫生事件相应级别在4月30日从一级降为二级,在6月6日从二级降为三级。而上海市两次相应级别下降分别发生在3月24日和5月9日。广州和深圳则在更早的2月24日从一级响应调降为二级。

7月份,这种“阶段性”尤为明显。样本热门商区中,北京在7月已开出35家新店,而上广深均未超过10家。这些数据显示,第二波疫情结束后,北京餐饮业正在重回复苏轨道。

而对于业者来说,用于“焦虑“的时间点也许已经过去,应该回到对发展趋势的思考中来。

疫情反复,谁还在拓店?

流量网红、性价比、社交场景是关键词

所以,已经发生的复苏趋势是怎样的?

先来看各商区开店情况。

核心办公商区成为4月以来北京餐饮新店的主要布局点。望京、大望路和朝外大街新开餐饮位居前三,分别开出77家、45家和40家新店。作为对比,上海市同期开店最多的商区是五角场,新店数为71家;深圳是华强北,新店数为77家;广州是天河公园,新店数为72家。望京与这些地区非常接近。

资料来源:RET睿意德中国商业地产研究中心

从品类来看,快餐简餐在北京热门商区开店最多,新店数达78家,其中39家为品牌餐饮,如和合谷、西少爷肉夹馍等。新开门店超过10家的细分品类还有粉面馆、面包烘焙、西餐、茶饮果汁、炸鸡炸串、咖啡厅、韩国料理、烤串等。各类火锅新店总计也超过10家,其中重庆火锅就占4家。

资料来源:RET睿意德中国商业地产研究中心

再来,重点看看新店的典型案例和总体趋势。

4月以来,北京新开餐饮品牌呈现出三个关键词:流量网红、性价比、社交场景。而且,三者可谓相辅相成。

新开门店中,点评人气最高的是一家人均150元左右的自助餐品牌,自5月开始,其在合生汇、苏州街和小营3地各有一处新店。从用户反馈内容看,该品牌以年轻客群为主,消费场景具有明显的社交聚会属性;除6月疫情最严重的时期,峰时就餐均需排队。

并且,其主打产品,是早先受影响最严重的海鲜。该品牌正是发源于成都的网红自助餐——蚝英雄。我们从公开资料了解到,6月份蚝英雄曾短时间停售生鲜自烤餐品,仅售熟制烧烤,但近期已恢复到正常的生鲜供应。

此外,怒火八零重庆市井火锅、聚旺角烤肉、唇辣号重庆老火锅等品牌也是典型代表。三者均在短时间收获了相当高的人气,新店点评数量位居前5位,且大幅超出后续品牌,同时客单价都在110-120元左右。

其中,怒火八零以80年代感的重庆市井风格为店内场景特色,聚旺角烤肉(总店)通过网红顶灯、大投影等设备打造星空场景,以顺应年轻客群打卡拍照需求。唇辣号则以食材菜品为主要卖点,其已在北京开出约30家门店。

目前,上述高人气店多为街铺。

在购物中心,新拓店品牌在业态上不再集中于大众品类而更富有创新性,但其同样具有流量网红、性价比、年轻客群社交场景等特征。

Bottega意库团队新创品牌“Forno意角”最为典型,三元桥凤凰汇里巷店于6月底开始营业。Forno意角以罗马薄底披萨、正统罗马大菜为主打产品,门店空间突出古典工业风,内部以罗马街头地名牌、艺术品构建主题场景,强调格调与舒适感并存。

Forno意角凤凰汇店目前已在小红书收获100+笔记,同时还将于8月在三里屯太古里南区再开新店。

Blueglass同样于6月在凤凰汇开出新店,同时7月又在蓝色港湾再添一处。Blueglass已经基本完成朝阳区重点商圈和购物中心布局。

北京首钢男篮翟晓川的新店“Twenty贰拾”在华熙Live开业,以时尚轻食餐吧为定位,店内直播重要体育赛事,对首钢球迷有很强吸引力。

此外,蓝色港湾开出了泰式奶茶店“ChaTraMue手标泰茶”,文艺居酒屋风的“一起·itch”进驻东朗电影产业园,东南亚餐厅“A·Wang·Asian·Kitchen”新迁至忠旺大厦配套商业,平价日料“晓寿司”新拓望京悠乐汇店,南锣肥猫在望京华彩商业中心和新中关购物中心开出2家新店;

崇文门国瑞城迎来星巴克甄选店,星巴克全北京4月以来新开11家门店;瑞幸咖啡也紧跟脚步于王府井apm和华清嘉园新开2家门店;合生麒麟新天地开出新店“猫咪后院·猫咖·撸猫馆”。

另外,头部连锁企业同样重要。这其中,“京味儿”代表小吊梨汤最值得注意。

继4月全面恢复门店经营后,小吊梨汤于5月末发布了北京三店齐开的消息。香山店和慈云寺远洋未来汇店均在6月上旬开业,西单店的实际开业时间则因第二波疫情延后到了7月初。

为了因应消费者的食品安全顾虑,小吊梨汤此次公开表示,其全部食材均由蜀海供应链配送,无新发地采购史。在第二波疫情的特殊时期,良好的供应链体系不仅是企业自身降本增效的保证,也成为餐饮品牌建立消费者信任的突破口。

此外,西贝在2家门店做出动作,6月在西点茂购物中心新开一家西少爷肉夹馍,7月则在大望路新世纪百货开出一间较小的西贝莜面村。后者原本是西贝酸奶屋,且是今年初开业门店,实际是被改造为西贝莜面村。另外,西少爷肉夹馍还在十里河、酒仙桥区域开出2家新店。

海底捞则未于热门商区进一步布局,但其在定福庄康达广场、永旺梦乐城、门头沟Plus365购物中心也开出了3家新店。

对不确定性的焦虑≠复苏不会实现

当前,业者之所以缺乏信心,最主要的是对疫情不确定性的焦虑。新发地疫情从何而来尚未可知,国外一些地区疫情仍然严峻。如果发生第三波疫情怎么办?“不怕一万,只怕万一“是典型的心态。

但是,过度恐慌无疑对行业复苏无益,对疫情不确定性的群体性焦虑,也不会让复苏进程就此消失。

可以确定的是,无论是品牌商、商业地产商,还是消费者、政府,都在疫情的磨砺中不断积累经验,完善优化应对措施。

长远来看,消费需求增长的趋势还将持续,线下场景的重要性还将提升,优质品牌、优质空间的长期价值都有坚实基础。因此,当前最需要的,也许还是业者通力合作的意愿。如果各方都过度保守,那么囚徒困境真的会无可避免。