线下商业玩转嗅觉经济?数据揭秘18个沙龙香水品牌的358家门店密码

近年来,线下商业持续见证嗅觉经济的方兴未艾。随着国际高端商业香水品牌发展趋于饱和,国际高端沙龙香水品牌纷纷进入中国市场并加速布局线下门店;国产香氛香水品牌也不甘示弱,在资本加码下持续发力。这些品牌的选址背后折射出怎样的布局逻辑?国际高端香氛品牌和国产香氛品牌的门店流量密码又有何异同?为解决以上问题,本文优选18个目前市面上最热的沙龙香品牌(包括国际高端沙龙香水香氛品牌及小众国产香水香氛品牌,不包括国际时装品牌衍生的商业香水品牌)进行门店选址研究。

嗅觉经济赋能线下商业

- 获取消费者的流量密码

掌握流量密码首先要关注产品能为市场创造的稀缺价值。独特的沙龙香主要满足了Z世代消费人群的3大诉求:

(1)自我个性及审美表达的需求;

(2)悦己及消费升级的选择;

(3)舒缓焦虑的情绪价值。

- 打造项目差异化、多元化、高端化的不二利器

对于线下商业而言,引入沙龙香也有三大优势:

(1)项目差异化及多元化的独特窗口:当商业香(Chanel、Hermes、Dior等时装品牌的衍生产品)在线下商业屡见不鲜之后,引入以Jo Malone London、By Killian、Byredo等更为个性化的沙龙香及小众香氛品牌成为商场打造差异化、多元化的手段。

(2)项目高端化、潮流化的风向标:对于向潮流或高端定位调整的项目而言,以旗舰店、精品店、首店形式打造的沙龙香或小众香氛品牌对提升及优化项目的整体调性有着立竿见影的效果。

(3)商场招商能力的佐证。

国际沙龙香及国产香的门店密码

RET睿意德着眼于目前香氛及香水市场不断细分化、个性化特点,对近年来国际高端沙龙香及国内新兴香氛香水共计18个代表品牌在全国358家门店样本进行调研分析,从城市级别、商业形态、布局楼层、周边品牌关联性、开发商类型等五大角度进行门店解码。

- 国际高端沙龙香样本品牌(118家):祖玛珑、Diptyque、帕尔玛之水、Byredo 、By Killian、馥马尔、阿蒂仙之香、Creed、潘海利根......

- 国内新兴香氛香水样本品牌(240家):野兽派、气味图书馆、冰希黎、观夏、闻献、Groundle、Pekopeko、五朵里、鎏婳书......

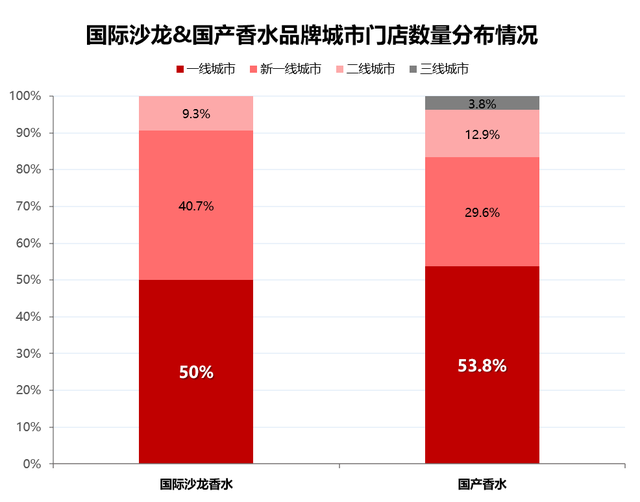

超五成门店落位一线城市,但新一线及二线市场下沉潜力巨大

对于国际高端沙龙香水品牌而言,一线城市居民强劲的消费力、对沙龙香水品牌一定的认知度是支撑品牌进入市场的重要原因。然而,以南京、杭州、成都为代表的新一线城市近年来不断获得高端沙龙香水品牌的青睐,门店数量和一线城市相比差距较小。其中祖玛珑在新一线城市门店总数(24家)甚至超过一线城市(20家),而近年来进入中国市场的阿蒂仙、By Killian及馥马尔在一线及新一线的门店数量持平。未来新一线城市的消费者凭借相对较强的消费力和基于网络社交媒体强大种草能力下的品牌认知能力将持续吸引国际高端沙龙香水品牌的入驻。

放眼国产香氛香水市场,相比国际品牌二线+三线城市布局门店数量9.3%的占比,国产品牌则高达16.7%。国产品牌凭借更火爆的社交传播、更大众亲民的价格、源自本土贴合本地消费者的设计和味道,满足了二三线城市年轻一代消费人群对于个性潮流、悦己自由及性价比的追求。

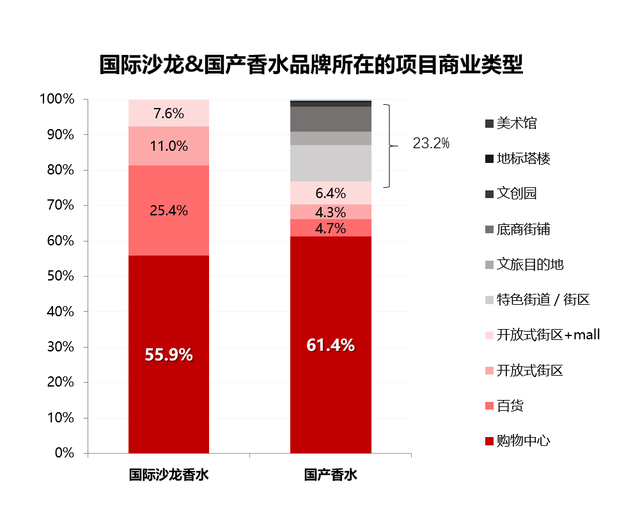

超五成品牌偏爱集中式商业,但国产品牌以贴合品牌调性为基准,选址更具多元化

国际沙龙香水及国产香氛香水品牌均有50%以上的门店选址在集中式商业,国际品牌第二重要的选址以SKP、王府井为代表的独立百货,占比25%。不可否认集中式商业和百货整体人流吸引能力较强,且项目形象与沙龙香水品牌高端小众的气质较为契合,同时提供的零售氛围能增强消费者的购物和挑选体验。

反观国产香氛品牌,选址则更为多样及灵活。除传统的集中式商业与开放式商业外,更愿意结合自身品牌调性紧抓细分领域的目标客群进行精准触达,23.2%品牌在特色街道、写字楼底商/街铺、文创园区、地标塔楼、文旅目的地、美术馆等地都设有门店。

以讲述东方故事为内容的观夏在旗舰店的选址上一直坚持品牌和属地文化生活的相合,如上海旗舰店选址在原法租界境内的湖南路上的百年老洋房,而北京最新筹开的旗舰店则落子在国子监街23号的四合院中。凭借中国植物花卉香气闻名的五朵里,将品牌体验中心设在文创产业园内,并选择以集合店的形式和其他品牌入驻写字楼底商,极大程度的利于形成对于品牌目标客群—年轻白领及文艺小资青年的人流获取。此外,鎏婳书作为古方香水的代表,产品均衍生自古代典故或香方,相应的在颐和园、豫园等大型历史文旅目的的商业中也进行了线下的门店渗透,意图抓住对于文化及国潮消费有需求的流动人群。

▲ 观夏上海旗舰店—观夏闲庭由湖南路老洋楼改造

▲ 鎏婳书豫园线下渠道—选择在大型文旅目的地以集合店的形式触达消费者

最爱布局首层,但国产品牌楼层选择更为灵活

首层由于较强的人流可达性及形象展示性,通常会受到品牌方的青睐。而以高端类奢侈品形象出现的国际香水品牌布局首层也有助于对高端商场整体调性奠定基础。此外B1层常常由于TOD或者双首层处理的原因,为仅次于首层的热门楼层。目标客户为高端用户的国产品牌如观夏、闻献、冰希黎等也遵循类似的选址逻辑,主要以旗舰店、精品店的形式布局在首层及B1等。而对于部分较为平价的国产品牌而言,选址则更为灵活——60%布局在除首层外的其他楼层,相比树立高端形象更注重和生活方式、服饰、精品零售等相关业态及品牌的联合布局。

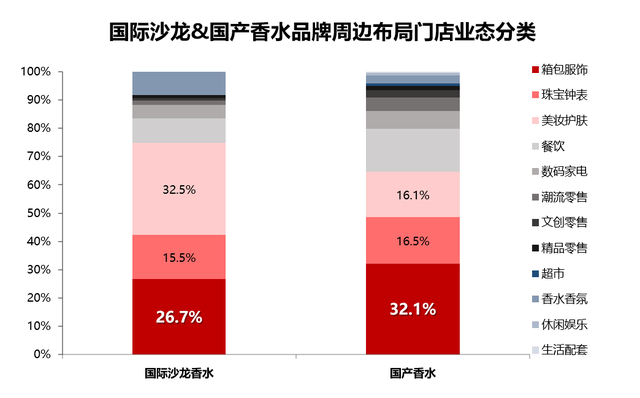

愿与箱包服饰、美妆护肤及珠宝钟表类为邻,但也乐意与调性及客群相似的业态实现共享

对于香氛香水品牌而言,箱包服饰、美妆护肤及珠宝钟表是布局关联性最强的三大主要品类,总占比数量高达64%-74%。对于定位高端、客单价较高的国际沙龙香水品牌而言,与国际一线箱包服饰类的奢侈品牌为邻无疑有助于从价格方面树立自身品牌的高端形象,同时与国际大牌实现目标消费人群的客流共享。香氛香水及美妆护肤天然具备较高的产品关联属性,而与珠宝钟表则同时满足消费升级和精品消费的特点,从而较为容易形成品牌的关联及协同聚集效应。

国产香氛品牌的“邻居”选择除了遵循协同效应外,也愿意与相同调性或相似目标客群但不同业态的品牌实现功能互补。餐饮业态是仅次于三大主要零售品类的第四偏好,占比可达9%-15%。主要涵盖以轻餐茶饮、景观餐饮、异域餐饮等面向年轻客群、主打中高端消费、具备场景调性的餐饮为主,这与部分以面向小资白领和年轻市场的国产香氛香水品牌的消费者群体不谋而合。此外,部分难以独立开店的国产品牌如Groundle、五朵里等也愿意进驻复合书店、潮流买手店、设计师品牌集合店、家居生活馆等线下渠道,和其他的业态或品类联合运营,为同一类消费者提供多样化的消费选择和体验。

▲ 五朵里:布局朵云书店里的产品展示柜

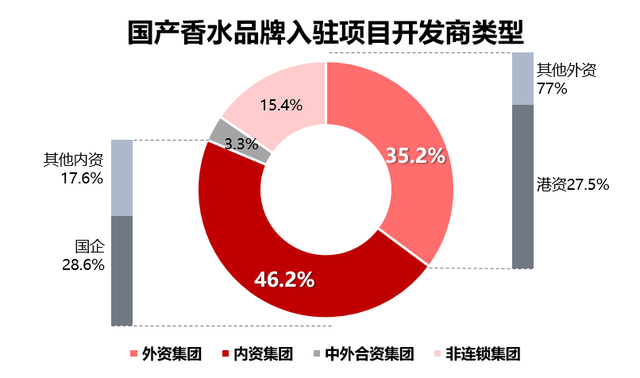

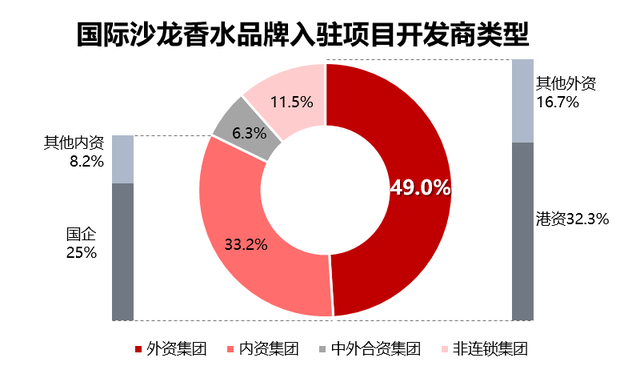

头部港资和国企开发商成为品牌收割机,但国际品牌更偏向外资及合资物业

无论是国际还是国产沙龙香品牌,在外资和内资开发的项目中都有进驻。整体而言,外资中以太古为代表的港资,内资中以华润为代表的国企整体表现最为突出。太古旗下斩获的沙龙香水品牌门店数量占比高达10%-14%,华润则占据16%-19%,两大品牌在国际及国产香水品牌中都收割了最多数量的门店。

对于国际品牌而言,整体更偏向于选择外资企业入驻,其中65%是以太古、新鸿基、恒隆等为代表的港资项目。港资企业早年多取得城市的核心区位土地并主打重奢的产品定位,其稳定有高消费力的客流无疑对高端香氛香水市场品牌形成强大的吸引力。以港资企业新鸿基开发的上海国金中心IFC为例,项目近年来引入了阿蒂仙、Creed、By Killian、馥马尔、Byredo、潘海利根等一众国际高端沙龙香水品牌,其中不乏大量全国首店,IFC未来也将持续打造国内最为高端、时尚的国际沙龙香水矩阵。

国内品牌则整体更为偏向入驻内资企业,除合作以华润为代表的国企外,也不乏和龙湖等面向年轻潮流、新中产家庭等强关联品牌目标消费群体的项目合作,实现品牌和项目的人流共享。

国际沙龙香及国产香品牌门店布局趋势

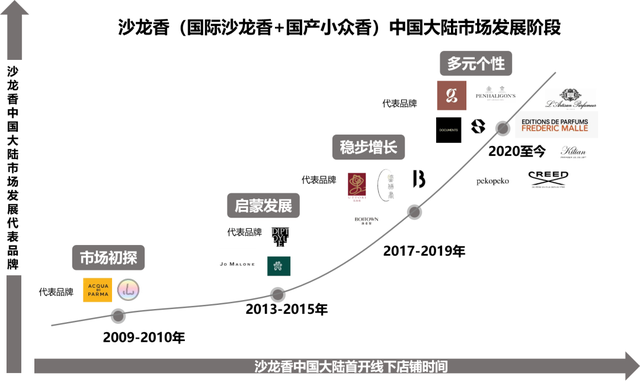

纵观香氛香水品牌十几年来在中国内地市场的发展历程,可以将其分为四大阶段

*本阶段分析研究包含但不局限于以上品牌

阶段一

市场初探:(代表品牌:帕尔玛之水、气味图书馆)

2009-2010年左右正值以Chanel、Dior等商业香水在中国迅速发展的时期,乘着大行业市场发展的东风,以帕尔玛之水为代表的国际高端沙龙香水和以气味图书馆为代表的国产香水于2009年陆续进入中国市场设立门店,开启了对细分市场的初步探索。

阶段二

开发启蒙:(代表品牌:祖玛珑、Diptyque)

2013-2015年当商业香水发展到一定阶段,市场开始对差异化、个性化的品牌产生初步需求之时,以祖玛珑、Diptyque为代表的国际品牌及野兽派为代表的国产品牌选择开始进军中国市场,并以高端购物中心及百货为主要选址目标,进行线下布局。

阶段三

稳步增长:(代表品牌:冰希黎、五朵里)

2017-2019年,以冰希黎、五朵里、鎏婳书为代表的国产品牌如雨后春笋般陆续开始发力香氛市场,或布局线下专卖店,或以联营的方式布局书店、潮流集合店、设计师品牌集合店等线下渠道,在触达目标客群的方式上表现更为灵活。

阶段四

多元个性:(代表品牌:By Killian、观夏)

2020年至今,整个香氛香水品牌的赛道细分化、多元化的发展进入了一个小高潮。以By Killian、馥马尔等为代表的有特色香调的国际沙龙香陆续布局国内高端重奢购物中心,进而强化自身高端精品的标签。

而国产品牌中以线上起家的观夏、闻献等品牌则选择“放大极致的体验和品牌调性”作为线下店的打法。选址有流量和文化特色的地段,通过对门店的场景化打造、产品的美陈以及对标奢侈品的线下服务体验,向消费者传达品牌蕴含的中式美学,创造和消费者之间的情感链接。

结语

在未来,嗅觉经济特别是小众沙龙香的线下布局仍存在十足的潜力。要想把握住先机,必须要了解门店的五大选址密码:

(1)新一线及二、三线城市凭借更多样性的客群未来仍有50%机会追赶一线城市取得品牌落位机会;

(2)集中式商业不再是唯一选址类型,过半数品牌愿意接受多样化选址条件 ;

(3)旗舰店、形象店更愿布局可视及可达性较好的楼层,但新锐品牌楼层选择更为灵活;

(4)相比与形象一致的零售品牌比邻而居,未来预计过半品牌愿意接受调性及客群相似的业态或品牌为邻 ;

(5)头部港资和国企开发商最受偏爱,国外品牌更青睐外资及合资项目。