以它之名 | 2022中国宠物友好型商业研究

中国宠物猫宠物犬饲养人群已接近7000万人,即使在经济震荡调整期,宠物消费也维持稳定增长,近年来在各地兴起了宠物友好型商业。RET睿意德中国商业地产研究中心开展了针对宠物消费的线上调研,受访样本覆盖国内主要城市,兼顾不同年龄、不同收入水平的宠物主和非宠物主,并针对饲养不同类型宠物的宠物主进行了线下深访。另外盘点了国内超过100个具有代表性的宠物友好型购物中心(含街区式商业)以及宠物友好品牌门店。分别从消费者端和市场端分析了目前中国宠物友好型商业的发展现状以及未来的方向和机遇。

宠物经济

经济波动下的长尾市场

人口增长放缓,陪伴经济崛起

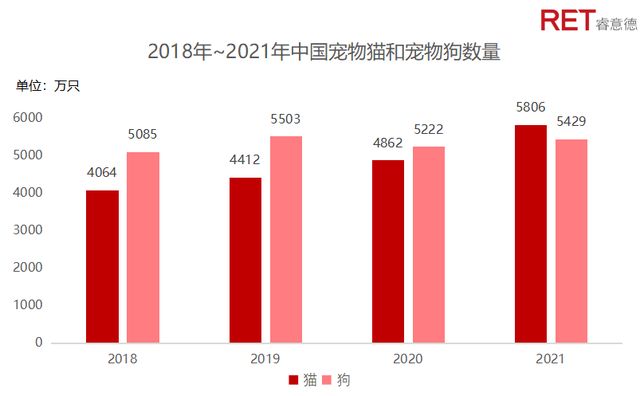

中国的宠物消费在过去10年经历了快速发展阶段,中国畜牧业协会宠物产业分会指导编写的《2021年宠物行业白皮书》显示,2021年我国宠物猫的数量是5806万只,犬的数量是5429万只,2018年到2021年四年间宠物数量的年均增长率达到了7.2%,尽管2020年受新冠疫情的影响,增长率略有下降,总体宠物数量仍然保持上升。

▲ 数据来源:《2021年宠物行业白皮书》

反观我国人口增长,全国人口共141178万人,与2010年第六次全国人口普查数据中的133972万人相比,十年增加7206万人,十年增长率为5.38%,年平均增长率仅为0.53%,我国人口继续保持低速增长态势。持续走低的出生率,攀升的老年人口,都促进了宠物经济的发展,宠物也从“看家护院”进化到现在的“毛孩子”的家庭地位,宠物的陪伴价值对于越来越多的独居人群尤为重要,逐渐成为仅次于自身基本需求的第二刚性需求。

宠物消费具备强抗周期性

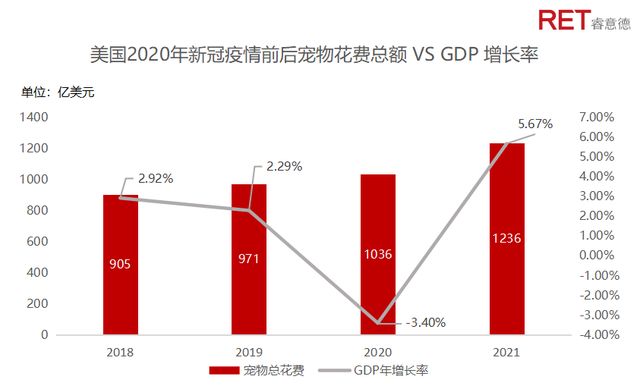

2022年初,国内多个一线城市受到疫情影响,尽管6月大部分城市已恢复良好运转,居民的消费意愿仍然谨慎,今年的618购物节成为史上最冷618,但是宠物的消费却保持稳定增长,根据抖音官方数据,宠物消费成为第五大表现最好的线上销售品类。宠物经济在不同经济周期下的表现一直稳定,宠物经济发展历史更加悠久的美国也同样印证了这一观点。本世纪以来美国经历的影响最大的两个经济波动节点分别是2008年的金融危机和2020年的新冠疫情。2008年次贷危机之后,美国的GDP增长率在2009年下降至-2.6%,但是同年的宠物食品花费仍然保持小幅增长。2020年新冠疫情,美国的GDP增长率为-3.4%,但是全美的宠物消费仍然较2019年保持7%的涨幅,且在2020年前后一直延续增长态势。

▲ 数据来源:世界银行,美国劳工统计局

▲ 数据来源:世界银行,APPA

中国宠物友好型商业的需求与供给

中国宠物友好型商业的需求与供给

▲ 数据来源:《宠物行业白皮书》

RET睿意德中国商业地产研究中心整理

2020年以来,居民整体消费意愿偏谨慎,但宠物经济仍然保持稳定增长,根据《2021年宠物行业白皮书》数据显示,2021年我国城镇宠物主已超过6844万人,预计2022年宠物行业的市场规模将突破4000亿,2015年至今宠物消费的CAGR为22.4%,且随着养宠人群基数的扩大,未来将持续稳定增长。也正是2015年伴随着宠物经济的崛起,宠物友好型购物中心的概念被多个运营商提出,宠物友好在商业的应用主要为两种,分别为宠物友好型购物中心和宠物友好型品牌门店。伴随着宠物消费的不断升级,宠物主也在探索与宠物共同相处的第三空间,带着毛孩子经历更多丰富的体验。

消费者端

宠物消费依赖线上,但更加期待线下体验

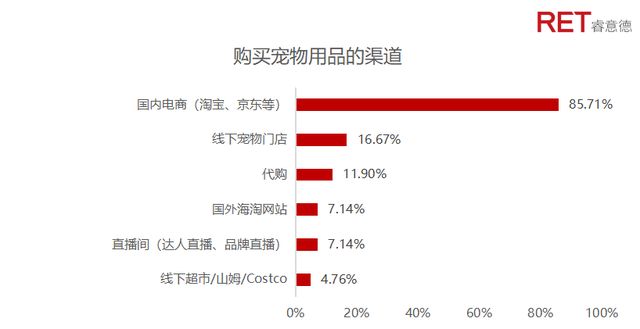

根据RET睿意德中国商业地产研究中心2022年7月的调研(以下简称“调研”)数据显示,85.71%的消费者购买宠物用品的首选渠道是国内电商(淘宝、京东等),其他线下渠道的占比均不超过20%。但是在针对宠物主的深访,多数宠物主其实更希望通过线下门店购买,宠物消费品牌多且繁杂,宠物对于食物零食等用品的需求差异性较大,线上购买存在不可避免的试错成本,而线下则是给予宠物主更加安心的购买渠道,真实的体验或者试吃也能够降低购买的试错成本。但目前线下的宠物店经营管理水平参差不齐,宠物店的品牌效应也尚未显现,相对而言,线上官方旗舰店对于大部分宠物主是可靠度较高的渠道。

▲ 数据来源:RET睿意德中国商业地产研究中心

▲ 数据来源:RET睿意德中国商业地产研究中心

受访者原声

受访者原声

受访人员:比熊妈妈苏女士

“正规的宠物用品店很少,狗狗的喜好也经常变,贵的也不一定合适,网上狗粮一买就是一大包,狗子不爱吃就都废了,要是能去带去线下试吃就好了。”

非携宠消费者对于宠物入场支持度高

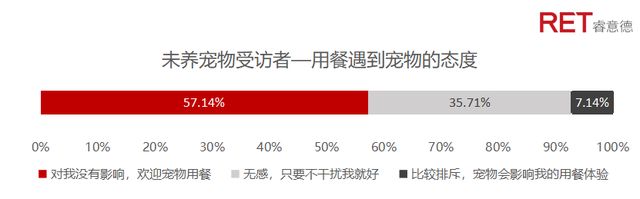

而宠物进入到商场,不可避免的需要考虑携宠与其他非携宠顾客的体验感受,大部分宠物主在携宠消费时也担忧宠物在场对其他客户可能带来负面影响。但在本次调研的数据显示,仅有7.14%的受访者对于宠物进入购物中心表示排斥,其他都表示欢迎或中立。在用餐时遇到宠物的场景,有57.14%表示欢迎宠物用餐,35.71%的受访者表示无感但希望不被打扰。经营提供宠物餐的场景,更需要考虑同场非携宠消费者的用餐感受,做好人群分区。

▲ 数据来源:RET睿意德中国商业地产研究中心

▲ 数据来源:RET睿意德中国商业地产研究中心

▲ 数据来源:RET睿意德中国商业地产研究中心

受访者原声

受访者原声

受访人员:非宠物主翟先生

“逛街的时候我也喜欢看狗子,每次路过宠物店都会和女朋友进去看看,因为自己没有宠物,遇到可爱的狗子就想跟它玩会儿。”

宠物友好,不仅仅针对宠物

随着宠物在家庭中地位的改变,宠物主将宠物视为家庭成员,受访者对于宠物友好型购物中心最期待的是“和毛孩子共度家庭时光”,“带着宠物参加活动”,“宠物社交”等依托线下场景的体验。不仅满足购物需求,更多的是为“毛孩子”和“毛孩子家长”营造出可以一起体验的第三空间。

▲ 数据来源:RET睿意德中国商业地产研究中心

▲ 数据来源:RET睿意德中国商业地产研究中心

受访者原声

受访者原声

受访人员:柯基妈妈陈小姐

“宠物友好,意味着我可以看到别的狗狗,也是一件很开心的事情。”

受访人员:柴犬妈妈王小姐

“狗子过生日的时候,我特别希望能有一个地方带着狗子和它的朋友一起庆祝生日。”

宠物可消费内容少,准入规则不清晰

在经历过带宠物逛街的受访者中,普遍表示购物中心内没有太多宠物可以消费或者参与玩耍的内容,尽管部分宠物友好型购物中心允许宠物进入商场大门,但是不少店铺并不支持携带宠物游逛。各个购物中心针对携宠进入商场的政策并不清晰,也没有公开统一的平台供宠物主查询,大多数宠物主获悉宠物友好购物中心的信息仍然依靠线上攻略和熟人推荐。目前运营者对于宠物游逛规则的制定保留较多自主权,缺乏统一的监管体系,即使部分主打宠物友好的购物中心也会出现带着宠物却限制入内的风险。2022年初上海颁布了《上海市养犬管理条例》中提出疫情防控常态化期间,对卫生安全等因素的考量,谢绝宠物进入商场室内的要求后,大部分曾经的宠物友好购物中心即刻限制了宠物的进入,仅保留部分特殊入口作为宠物相关门店的客户通道,至今,上海仅有少量购物中心如BFC、前滩太古里允许宠物入场。

▲ 数据来源:RET睿意德中国商业地产研究中心

▲ 数据来源:RET睿意德中国商业地产研究中心

受访者原声

受访者原声

受访人员:柴犬妈妈王小姐

“曾经带狗子去过蓝港体验还行,大部分店只能露天用餐,现在蓝港已不让宠物进了。”

受访人员:泰迪妈妈周小姐

“深圳能带狗子去的商场很少,逛到了进去询问才能确定是否真的可行,所以我都会做功课,不少商场离家还挺远,要是不能带狗子我自己是不会去的。”

消费者对于宠物友好型商业的认知度有待提升

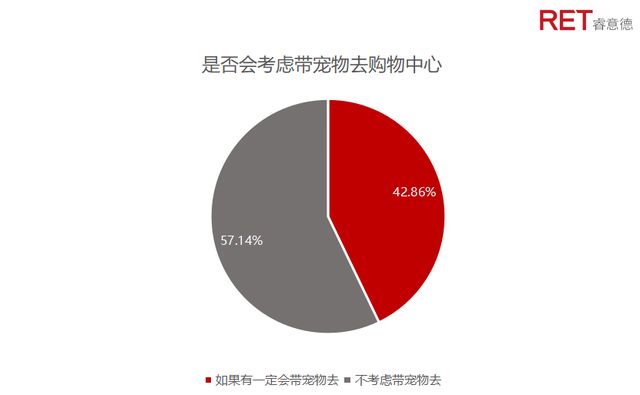

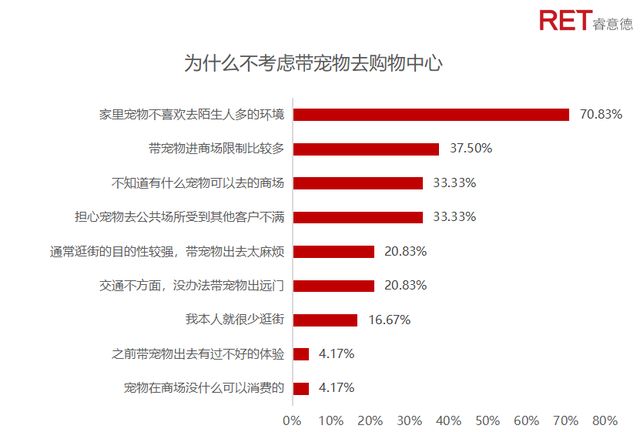

调研数据显示,受访宠物主对于宠物友好型购物中心的认知感并不足,仅有42.68%的消费者会考虑带宠物去购物中心,其中不考虑带宠物去购物中心的受访者占比接近60%,导致宠物主不愿意带宠物去购物中心的原因中除了宠物本身不喜欢去购物中心的主观原因,另外三个首要的客观的原因依次为“带宠物进商场限制比较多”,“不知道有什么宠物可以去的商场”和“担心宠物去公共场所受到其他客户不满”。综合线上调研和消费者访谈,不了解哪些购物中心可以携带宠物,成为阻碍大部分宠物主携宠打卡宠物友好型商场的首要原因。

▲ 数据来源:RET睿意德中国商业地产研究中心

▲ 数据来源:RET睿意德中国商业地产研究中心

▲ 数据来源:RET睿意德中国商业地产研究中心

▲ 数据来源:RET睿意德中国商业地产研究中心

受访者原声

受访者原声

受访人员:德牧妈妈张小姐

“不会逛街吧,我们家属于中大型狗狗,比较担心对其他人造成恐惧。”

受访人员:柯基爸爸李先生

“不是很了解,只听过外地有些商业项目会允许携带宠物入内,北京没听说过。”

市场端

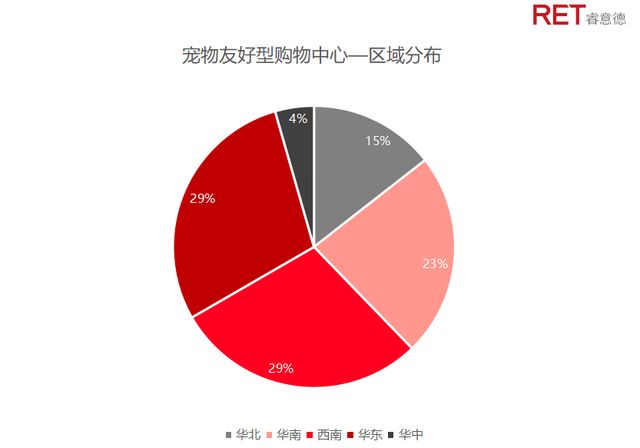

RET睿意德中国商业地产研究中心盘点了100余个国内代表性的宠物友好型商业,包含购物中心、开放式街区和品牌门店,涵盖了华东、华南、华北、华中和西南地区,购物中心和品牌的宠物友好化主要有以下几种形式。

▲ 数据来源:RET睿意德中国商业地产研究中心

▲ 数据来源:RET睿意德中国商业地产研究中心

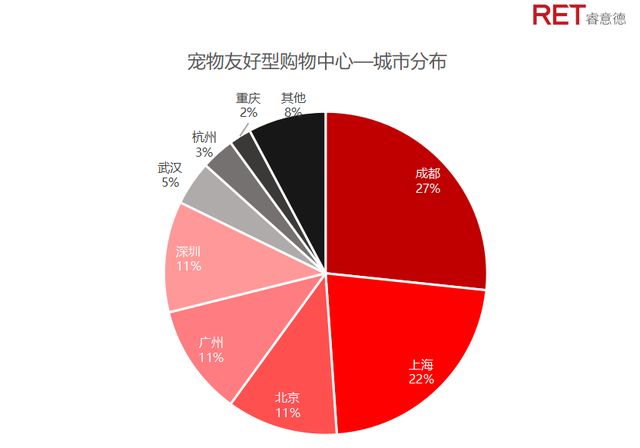

一线城市购物中心和门店宠物友好化程度更高,西南华东区域数量更多

宠物友好型商业从数量上来看主要集中在本身商业活力较强的一线城市,以及购物中心基数较大的成都等新一线城市,城市商业供给端的丰富多样性为宠物友好型购物中心的发展提供了基础,成都和上海的宠物友好购物中心占了总样本的一半。项目的开发商类别并没有明显的差异,港资和外资开发商开展宠物友好型购物中心的运营相对较早,其他开发商近年也广泛布局宠物友好化商业,其中稍具一定规模的宠物友好购物中心为凯德旗下的凯德Mall和来福士。

▲ 数据来源:RET睿意德中国商业地产研究中心

▲ 数据来源:RET睿意德中国商业地产研究中心

▲ 数据来源:RET睿意德中国商业地产研究中心

品牌门店目前并未形成品牌的集中布局,其中不乏提供专属宠物消费的独立品牌门店,宠物友好相对规模化的是星巴克宠物友好门店,在全国布局了159家门店。星巴克宠物友好门店的分布城市与宠物友好型购物中心的分布规律类似,都集中分布在一线和新一线城市,其中南方城市的表现明显强于北方城市,北京的门店数量仅位列第十。

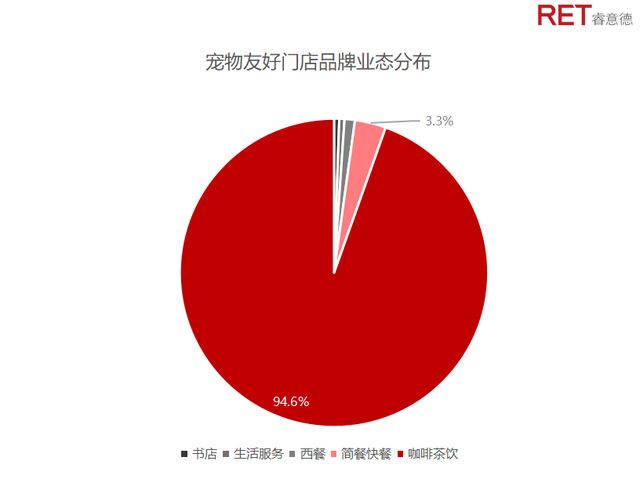

宠物友好品牌聚焦在咖啡茶饮类业态,可供宠物消费品类有限

盘点品牌后发现,宠物友好门店多为咖啡、简餐等轻餐类业态。如星巴克、Manner、Seesaw为主的咖啡品牌、以及KFC代表的快餐等。目前除个别品牌有宠物主题的装修、宠物区、宠物餐外,大部分门店局限于宠物可以入店,部分可支持宠物落地。餐食也仅限于给宠物提供饮用水、简单点心的程度,如星巴克的爪布奇诺(奶油)、Manner的“小胡子拿铁”(宠物纯牛奶)、“小胡子奶油”(总统淡奶油),整体宠物可消费的类别并不丰富。

▲ 数据来源:RET睿意德中国商业地产研究中心

▲ 数据来源:RET睿意德中国商业地产研究中心

▲ KFC宠物友好门店

▲Manner宠物友好门店

开放式空间更利于宠物友好化打造

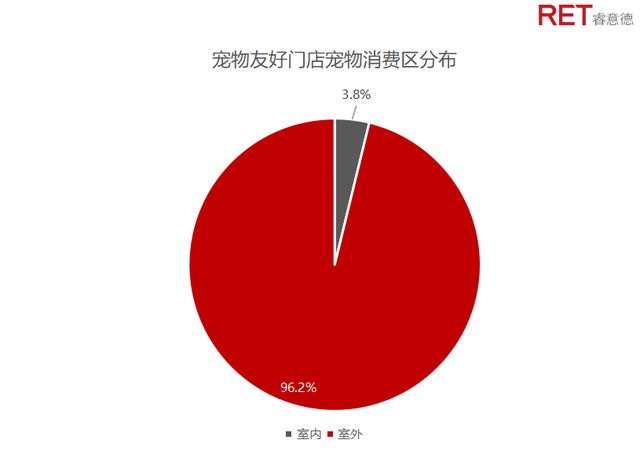

通过盘点宠物友好型商业项目的形态,66%的宠物友好型商场是基于室外空间打造,其中28.7%项目本身为开放式街区,37.2%为购物中心的室外空间沿街门店、屋顶花园等室外区域,34%的宠物友好型购物中心允许宠物进入商场室内空间,且只允许中小型犬进入,其中超过一半的购物中心要求宠物“不落地”(需宠物主怀抱或者使用宠物推车进入)。开放式街区商业空间形态开放,宠物可下地走路,且犬种限制较少,萨摩耶等常见的宠物中型犬也可入内。品牌门店的宠物友好化更加明显,96.2%的门店都是通过对外摆区域打造实现宠物友好化,室外为宠物提供了更大的活动空间,目前出于对疫情和环境卫生的考虑,室外专区能够兼顾携宠消费者和其他消费者的空间诉求。

▲ 数据来源:RET睿意德中国商业地产研究中心

▲ 数据来源:RET睿意德中国商业地产研究中心

研究总结

宠物友好理念与商业运营的生硬嫁接

首先,并不是所有商业项目都适合做宠物友好商业,物业条件,交通条件,属地消费结构等都限制一个项目是否能被打造成宠物友好型商场,宠物经济热捧至今宣称宠物友好的商业数量其实远超过本次盘点到的数量,但持续运营打造的并不多。宠物友好作为短期引流手段?还是定位中的一部分?宠物友好如何叠加商业良性发展?哪些项目适合增加宠物友好的属性?背后是一个长期的投资逻辑,而非一个口号,一场活动,一个外摆区就能够轻松打造。

宠物线下消费体验内容丰富度不足

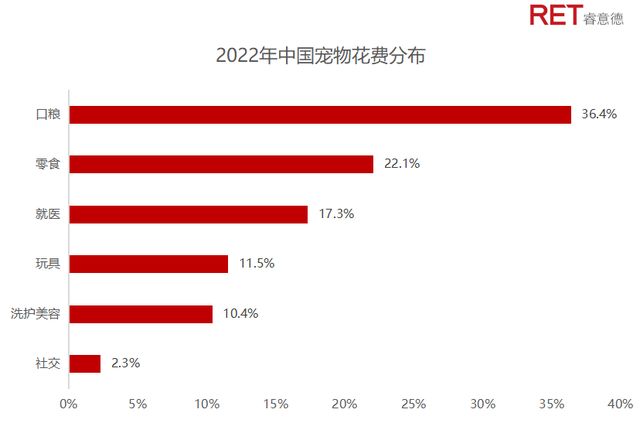

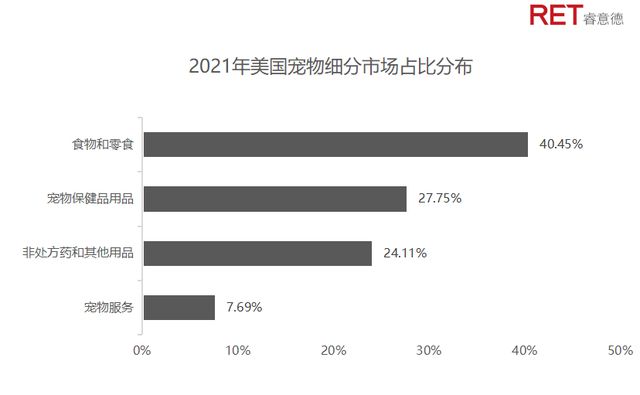

中国的宠物消费行业整体的发展起步晚,国内的产业链仍不成熟,线下场景可供消费的宠物品牌还未形成规模化效应。本次调研显示宠物主对于宠物的主要消费还是口粮和零食,消费占比为58.5%,相对于美国的宠物食物和零食花费占比40.45%,中国宠物消费的“恩格尔系数”仍处于高位,随着未来宠物消费的进一步升级以及宠物消费行业的发展,宠物商业将会向多元服务和品质化发展。

▲ 数据来源:RET睿意德中国商业地产研究中心

▲ 数据来源:APPA

宠物友好商业市场成熟度不高,友好化改造水平参差不齐

宠物友好商业的设立初衷是服务于宠物和宠物主,但供需双方仍然存在不小的信息差,尤其是对于携宠相关的要求,游逛指引,宠物电梯,门店指引和相关设施等,导致不少宠物友好型购物中心却并不能实现宠物畅通游逛,而进一步造成宠物主对于携宠进入商场的体验预期不高。大部分城市的宠物商业仍然处于起步阶段,缺乏成熟体系的运营规则,数字化运营手段和长期优化策略。

宠物+商业的发展方向

购物之外的宠物社交诉求

通过调研和访谈发现,宠物主对宠物社交以及其他和宠物相关的家庭活动一直存在诉求。目前出于疫情管控考虑,城市内宠物友好型购物中心更多的还是服务普通消费者,宠物的入场仍然不免进入了“别人的地盘”。国外街区的狗狗公园为狗狗建立专门的跑道空间,狗狗在此空间可以不拴绳自由活动和其他伙伴一起玩耍,真正实现了“它的地盘”。近年来,国内也开始在城市内设置狗狗公园,例如上海徐汇滨江萌宠乐园,利用木栅栏与其他区域区隔开,方便宠物在此区域内自由奔跑和社交,也设置了专门的宠物垃圾桶,方便垃圾的回收和处理等。类似狗狗公园的宠物专属社交空间,除了空地外,只需要宠物主的座椅休息区、饮水器、垃圾桶等简单的装置,成本整体较低,但是却能实现对养宠客群和爱宠的普通消费者的到访。

▲ 上海徐汇滨江萌宠乐园

除了狗狗公园,在一线城市兴起了宠物乐园,为宠物提供零售、洗护、游玩、社交、游泳等服务,例如北京的MR DOGGY宠物会所(朝阳大悦城店)、安心宠物乐园、迷途森林宠物度假山庄等。室内部分主要是宠物零售和洗护,室外部分包括游乐、社交、游泳、狗狗酒店公寓多重配套,为宠物提供一站式消费娱乐体验。

▲ 北京MR DOGGY宠物会所

宠物IP商业化

宠物友好商业的长期路径除了在原先商业的运营策略中深耕宠物友好经营理念,另外也可以通过宠物IP商业化来强化宠物的标签,目前主要的实践路径有两种:

打造商场代表IP实现宠物营销代言

成都来福士收养了在项目施工阶段就来光顾的流浪狗“包天”(后改名“来福娃”),由物业部门负责照顾,成为了项目的代言汪,成都来福士项目的宠物友好标识形象来自于来福娃。收养来福娃的故事也在社交媒体平台流传,一方面能直接带来更多客流,另一方面也提升公众对项目社会责任感的认知,提升项目品牌力。

▲ 成都来福士——来福娃

上海虹桥丽宝乐园的商场客服主任Bob——一只法斗开通了抖音号“Bob想成精”,目前已经发布了100条视频,以Bob的第一人称叙述在购物中心上班的日常,对购物中心的活动、营销等进行宣传,Bob在视频中出现在各个场景中帮大家打卡,购物中心的活动宣传等均以Bob的形象打造,还推出了Bob周边产品。

▲ 上海丽宝乐园——Bob

除商业项目外,门店也可通过宠物代言人实现引流。日本的小店“铃木香烟店”一家普通杂货店,只因店员是一只柴犬,主要负责有客人上门时开门、微笑打招呼和卖萌,主人则负责具体的售卖,很多顾客慕名特地前往购买,成功实现引流和促进销售增长。

▲ 日本铃木香烟店——小柴君

围绕宠物打造周边产业

台湾新北市的猴硐小镇就以猫咪出名,猴硐原本盛产煤矿,后期由于产业升级,煤矿需求减少而没落,不少村民也离开了小镇外出谋生,留下了不少原本负责捉老鼠的猫咪。近年小镇的流浪猫在当地“猫奴”的保护下,变成猫咪的聚集地,后被游客发掘,成为了“朝圣”猫的圣地。除本身的流浪猫外,小镇人民将猫这一符号贯穿小镇内外始终,打造了猴铜小镇=猫村的认知,到达小镇的第一站——火车站的美陈全是猫咪主题,村落里也是猫咪的壁画、猫咪主题的零售,猫咪既是小镇的IP、吸引游客到访,也是游客到访后消费的主要内容。2009年起,市政府将其规划为观光景点,并发起爱猫活动,吸引“追猫族”到访,为小镇带来客流、活力和商机,更多年轻人也留在当地创业。

从宠物准入到人宠友好

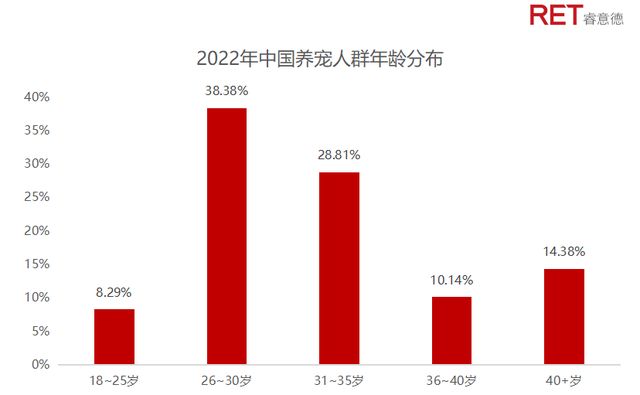

宠物友好型商业的发展越来越强调体验感,已经从单纯的迎合宠物的到人宠友好,宠物主的体验决定了大部分宠物型友好商业的发展走势。宠物主画像也更加趋于多元化,目前中国宠物家庭的渗透率约20%,和美国的70%以及日本的38%相比都有着很大的上升空间。除了90后95后等中坚养宠人群,40岁以上的宠物主占比也非常显著,根据最新的人口普查数据,中国60岁以上人口目前已达2.67亿占总人口的20%,随着第一波独生子女的父母陆续到达退休年龄,结婚率和出生率的下降,独居人口持续攀升,在陪伴诉求的推动下,Z世代和银发一族都是非常有潜力的宠物消费群体,也更加期待和宠物互动的第三空间。

▲ 数据来源:RET睿意德中国商业地产研究中心

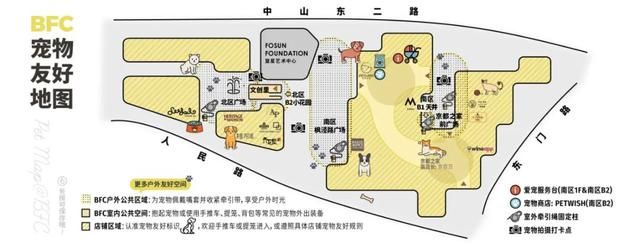

多元的客群对于宠物友好型商业的丰富度、友好度、便利度、品质感都提出了新的要求。目前宠物友好型商业面临首要问题是缺乏精细化数字化运营,导致实地体验并不佳。参考上海BFC外滩金融中心——目前国内宠物友好化改造相对较成熟的案例。BFC主要从这三个方面提升人宠游逛体验:

设置宠物地图,入场信息清晰明确

BFC外滩金融中心官方发布宠物地图,明确呈现了不同的活动区域,例如户外公共区域、室内公共空间和店铺区域,并标出服务台、商店和牵引绳固定柱等宠物常用位置,信息较为清晰,为宠物主安心携宠出门提供了基础保障。

▲上海BFC外滩金融中心

提供宠物专属服务和宠物设施

推出专属萌宠服务,除常见的宠物推车外,还包括饮水区等公共服务装置;此外,推出宠物主题集合店,涵盖宠物零售、宠物洗护、宠物寄养等服务,可以更好的满足携宠出门的需求。

持续深入运营,联动商户丰富宠物友好业态

BFC官方发布了宠物友好商户清单,目前覆盖的宠物友好门店从一开始的100出头到目前已超过170个品牌门店,包括宠物友好餐厅和宠物友好商户,宠物友好餐厅分为需坐推车和可落地两类,信息明确的列表也被认为是一种明确的表态,把宠物友好落到实处,方便宠物主查找。