21万家店、年增长超6%,数据呈现出的北京市餐饮行业概况

作为与民生关联最为紧密的业态之一,餐饮行业的发展一直备受政府部门与商业人的关注。随着北京的生活秩序逐渐回到正轨,人们陆续复工,餐饮成为实体商业中第一时间回暖的业态。可以预见的是,疫情结束后,夜间经济等市场热点的回归,也将把北京市餐饮行业推进到新的发展阶段。

近期,RET睿意德担任北京市商务局研究顾问,也对北京市餐饮消费做出了系统研究,梳理了城市餐饮行业发展概况,并提出相关发展建议。

今天,我们想从数据角度看整体市场规模、餐饮分布、品牌经营、消费状况等方面,将北京市餐饮行业的全貌与大家分享。

北京市餐饮门店超21万家

2019年餐饮消费规模增长6.1%

统计局数据显示,截至2019年底,北京市实现餐饮收入1204.5亿元,同比增长6.1%。餐饮收入同比增速连续三年超过6%,与全市GDP同比增速持平,保持相对快速增长。自2014年以来,以当年价格计算,餐饮业收入累计增长近七成,5年年均复合增长率达到10%以上。

数据来源:RET睿意德中国商业地产研究中心、北京市统计局

2019年,北京市各类餐饮门店总数达到21万家以上,其中58.3%位于城六区内。全市范围内每平方公里餐饮门店数超过13家,城六区范围内每平方公里门店数达到91家。以2019年末北京市常住人口计算,全市每万人餐饮门店数超过100家,城六区范围内每万人门店数达到107家。

数据来源:RET睿意德中国商业地产研究中心

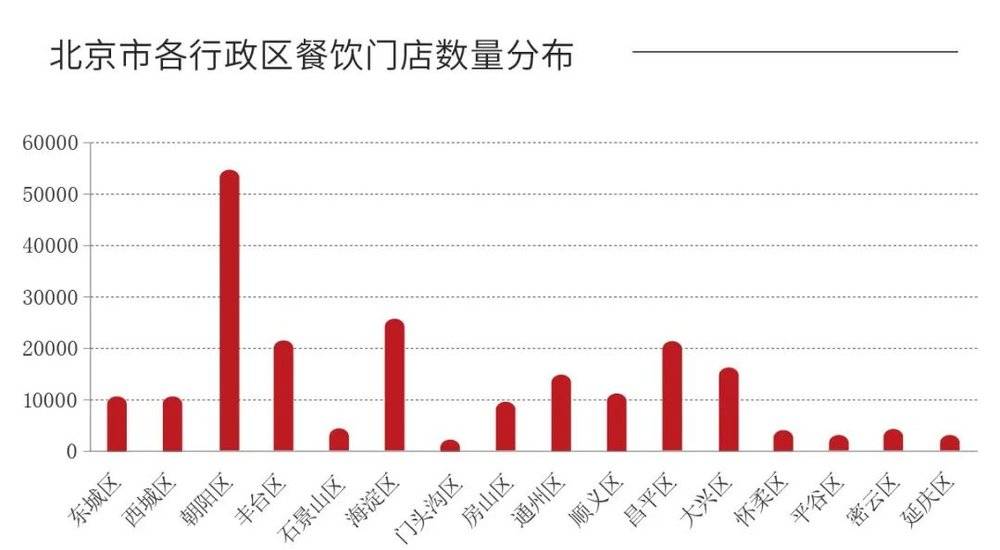

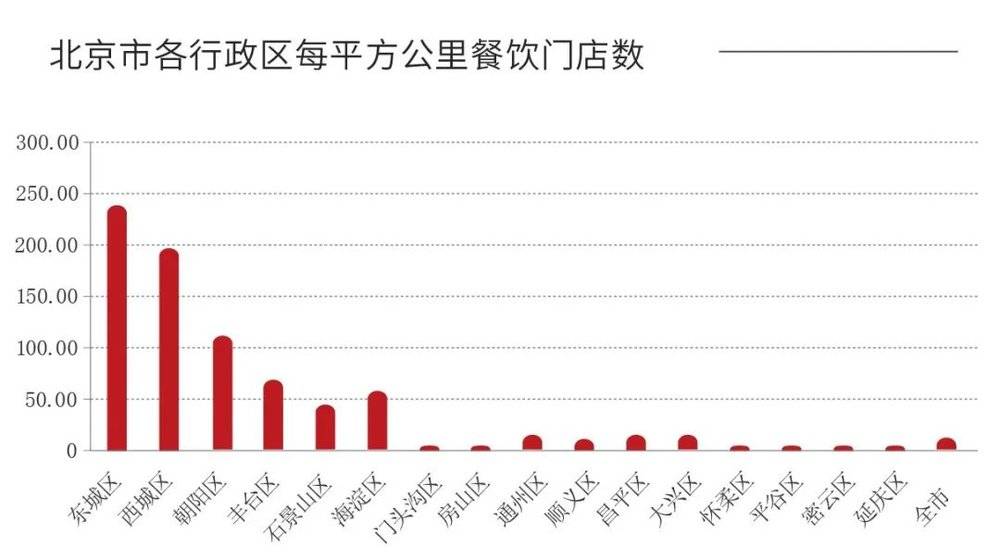

分地区来看,各行政区餐饮门店数量及密度差异较大。朝阳区餐饮门店数量位于北京各行政区之首,占全市的25.4%。海淀区、丰台区、昌平区、大兴区分列2-4位。石景山区、门头沟区、怀柔区、平谷区、密云区、延庆区餐饮门店数在全市占比均不到2%。从门店分布密度看,城六区与其它城区的差异很大。东城区与西城区每平方公里餐饮门店数均在200家以上,朝阳区达到约117家,丰台、石景山、海淀均在50家左右,其它外围城区则均在15家以下。

数据来源:RET睿意德中国商业地产研究中心

数据来源:RET睿意德中国商业地产研究中心

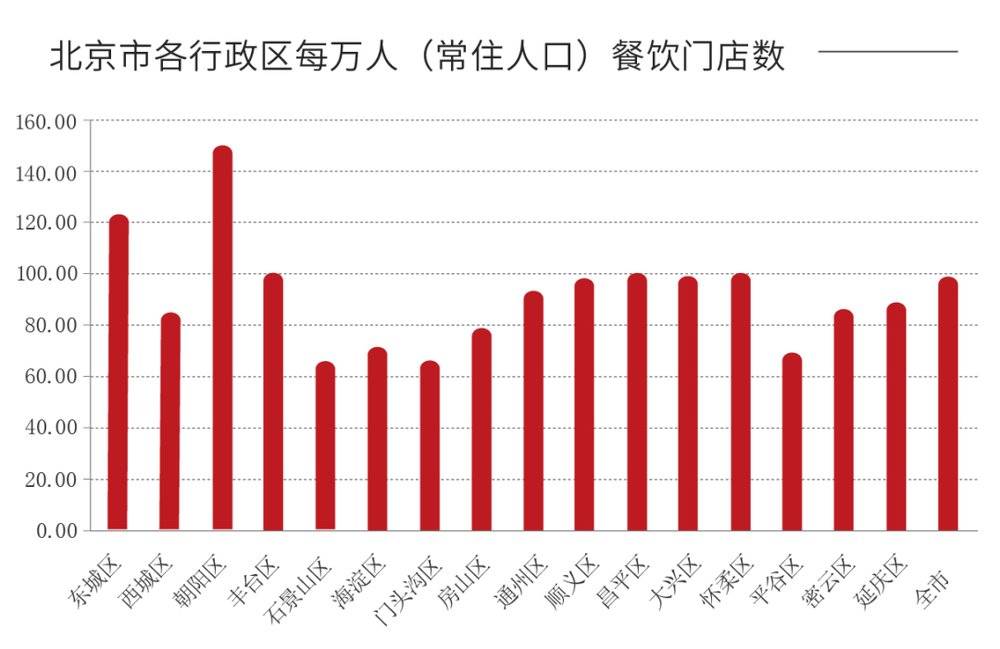

从相对常住人口的人均门店数量来看,东城区与朝阳区大幅高出全市平均水平。尽管二者的常住人口仅占全市的20.6%,但餐饮门店占比达到30.2%,餐饮供给能力显著集聚,餐饮服务能力向全市辐射输出。城六区中,西城区、石景山区、海淀区的人均餐饮门店数均低于全市平均水平。外围城区中,通州、顺义、昌平、大兴、怀柔接近全市平均水平,门头沟、房山、平谷、密云、延庆则相对不足。

数据来源:RET睿意德中国商业地产研究中心

数据来源:RET睿意德中国商业地产研究中心

4类聚集中心

覆盖约7成餐饮业态

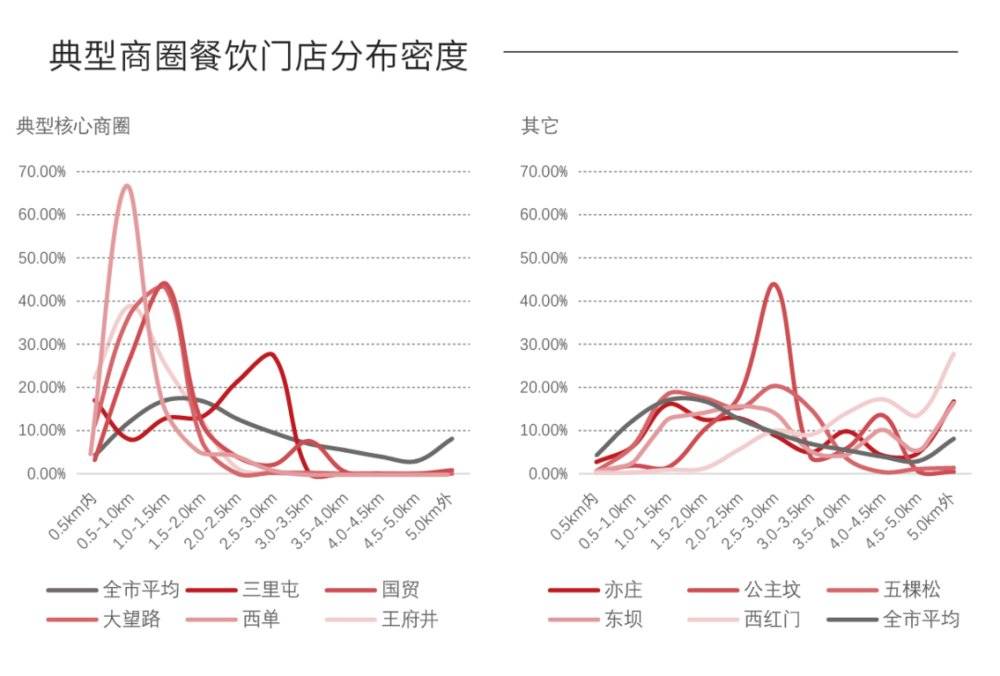

总体来看,北京市餐饮业空间分布特征表现为:聚集程度从中心城区向外围圈层逐步递减,沿主要商圈、居住区和交通线扩散分布,并呈现出4类典型的聚集中心。以四类聚集中心计算,其周边5公里范围约覆盖了北京市全部餐饮门店的68.1%。边缘型孤立餐饮门店大多分布在五环外。

4类聚集中心包括:

1.热门商圈

如三里屯时尚购物街区、王府井商圈、CBD国际购物商圈、西单商圈、朝外商圈、望京、中关村等。热门商圈对餐饮业态的吸纳力最强。总体来看,全市各商圈内的餐饮门店,约72.6%与商圈中心的驾车行驶距离在3公里以内,2.5公里内的占到约63.1%,2公里内占约50.4%。商圈等级越高,餐饮店分布的中心聚集度越高。国贸、大望路、西单、王府井等核心商圈,餐饮门店向中心聚集更为紧密,行驶距离一般不超过3公里。三里屯由于是街区市商圈,门店相对分散,但也以3公里范围内为主。非核心商圈的餐饮门店则比较分散,例如亦庄、公主坟、五棵松、良乡等商圈,在5km范围内相对平均分布。西红门作为近年新兴商圈,餐饮门店在3km外聚集程度更高。

数据来源:RET睿意德中国商业地产研究中心

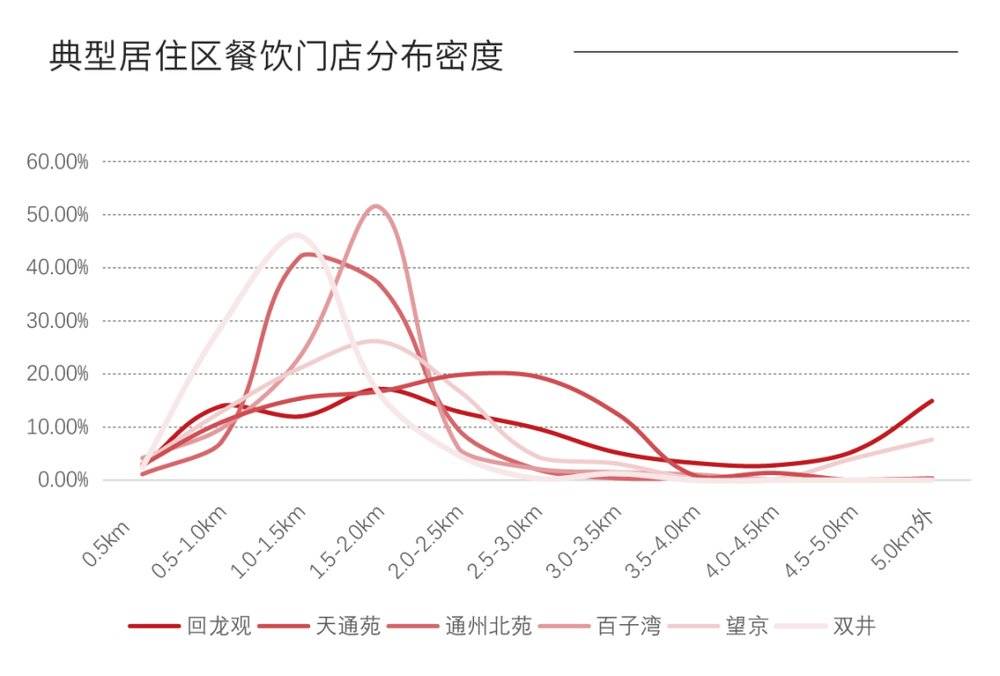

2.大型住宅区附近

如回龙观、通州北苑、天通苑、双井街道、望京等。住宅区周边餐饮门店往往在1-3公里范围内形成聚集,紧邻住宅区外沿,步行可达。通州北苑附近社区众多,且东侧万达带来了大量的居住人口,因此,通州北苑在中心外围1.5-2公里形成了餐饮门店高密度区域。作为“CBD后花园”的双井地区,密集的社区人口、高度流动性的写字楼以及高速发展的商业项目,让这片区域的餐饮业态相当繁荣。与双井相邻的百子湾。天通苑是北京地区大型经济适用房居住区,作为典型的近郊城乡结合部地区,吸引了大量中心城区的务工人员居住于此,因此餐饮店分布也十分密集。

数据来源:RET睿意德中国商业地产研究中心

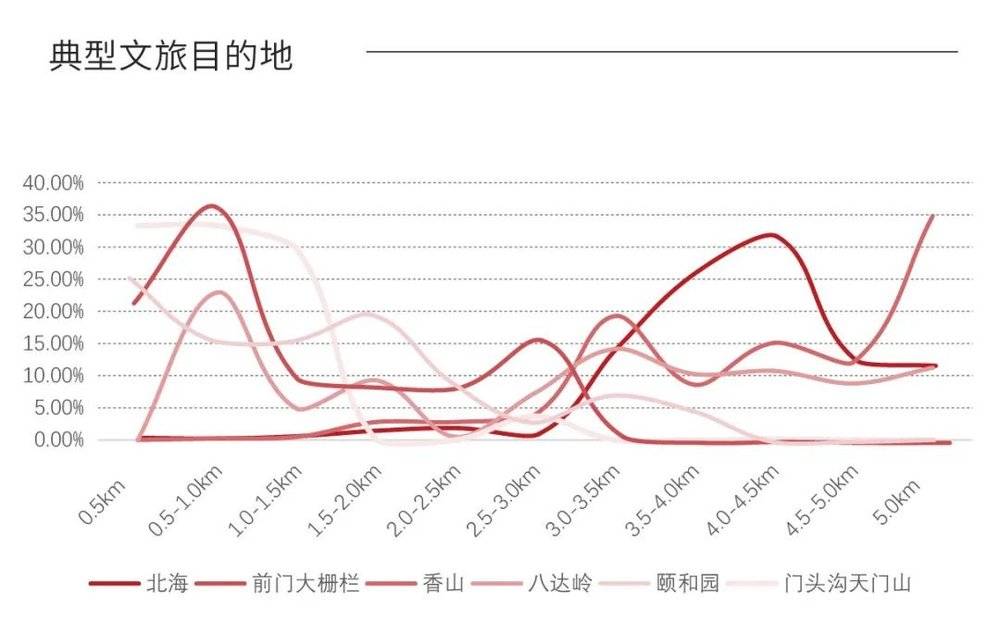

3.重点文旅目的地

如前门大街、八达岭长城、颐和园、香山等等。旅游热门景点客流量大,密集的流动人口带动了餐饮业的繁荣。值得注意的是,典型的文旅景区表现出明显的“内层聚集、中层稀疏、外层活跃”的特点,如八达岭、颐和园、门头沟天门山等。在这些景区中,餐饮业往往聚集在半径1-1.5公里范围内的区域。

数据来源:RET睿意德中国商业地产研究中心

4.交通线及交通枢纽

房山区餐饮业主要分布在由地铁房山线和京港澳高速围成的良乡地区,大兴新城地区则主要沿地铁大兴线、亦庄线分布。同时,六里桥、宋家庄、四惠、东直门等交通枢纽也由于每日大量客流吞吐,形成了较为密集的餐饮业聚集区。

需要注意的是,以上4类聚集中心在功能属性上可能存在重叠,部分餐饮业聚集区同时具备其中的多项特征。

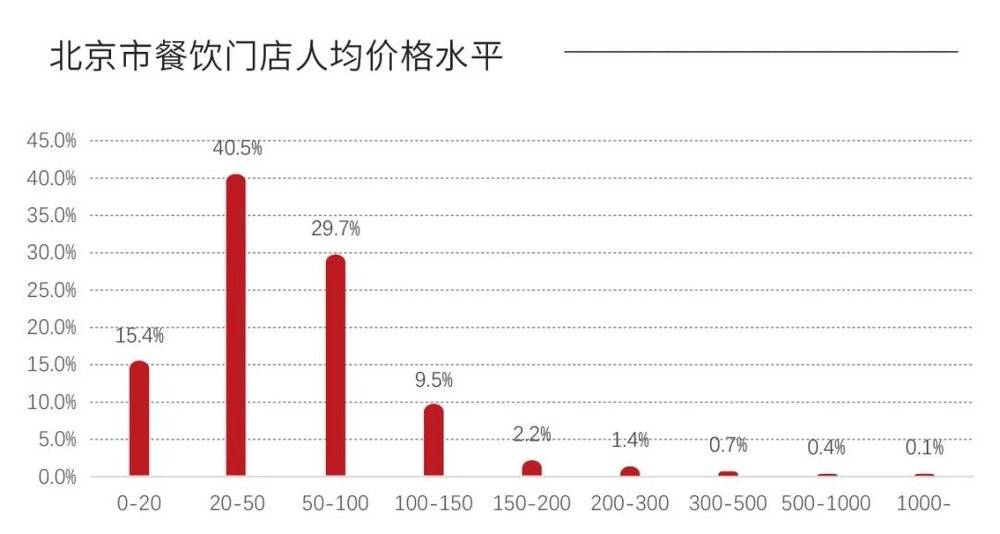

餐厅平均客单价63.6元

消费品质成为共同追求

北京市餐饮主流价格水平在20-50元左右,40.5%的餐饮门店客单价在此区间内。50-100元客单价区间占比约29.7%,20元以下及100元以上的餐饮店均在15%左右。约0.5%的餐饮门店客单价在500元以上。

数据来源:RET睿意德中国商业地产研究中心

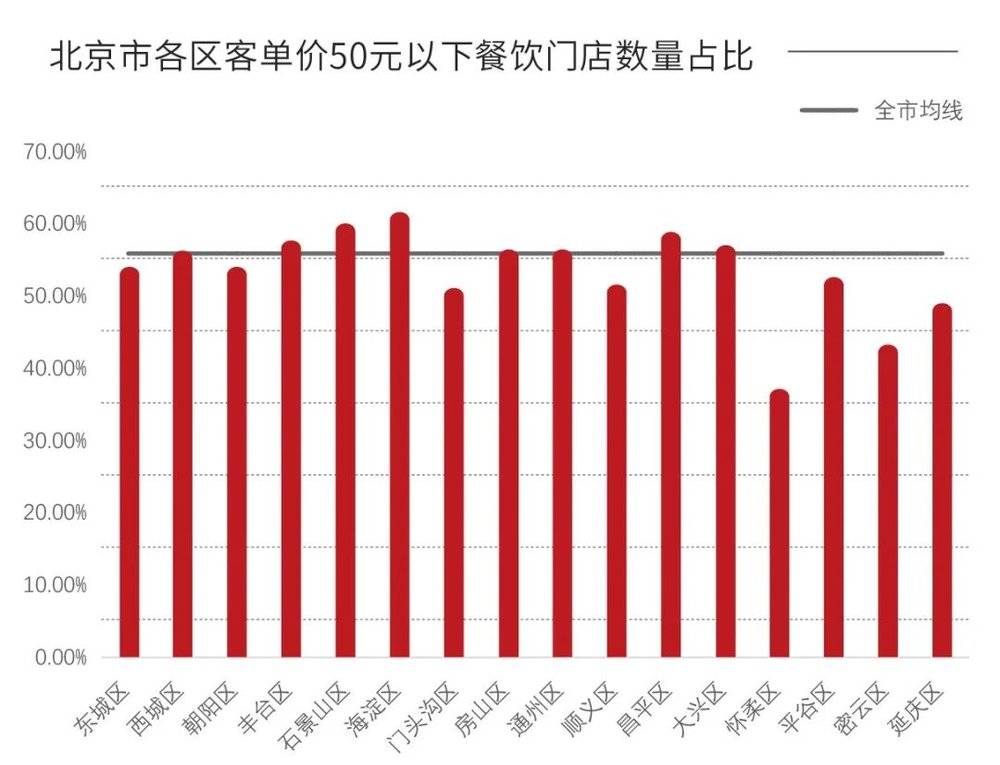

分地区来看,各行政区在价格水平上有明显差距。东城区、朝阳区、西城区大幅高于北京市平均水平,其客单价在全市63.6元的平均基础上分别上浮18%、17%和8%。怀柔区亦小幅高于北京市平均水平3%。城六区中,海淀、石景山、丰台均低于北京市平均水平,降幅在10%左右。昌平、房山、通州客单价最低,分别低于市平均值19%、18%和16%。

数据来源:RET睿意德中国商业地产研究中心

同时,多数行政区客单价50元以下的餐饮门店占比均在55%-60%之间,但门头沟、怀柔、延庆、顺义等外围行政区的中低价餐饮反而相对不足。海淀区则有超过60%餐饮门店客单价在50元以下,高端餐饮相对不足。

数据来源:RET睿意德中国商业地产研究中心

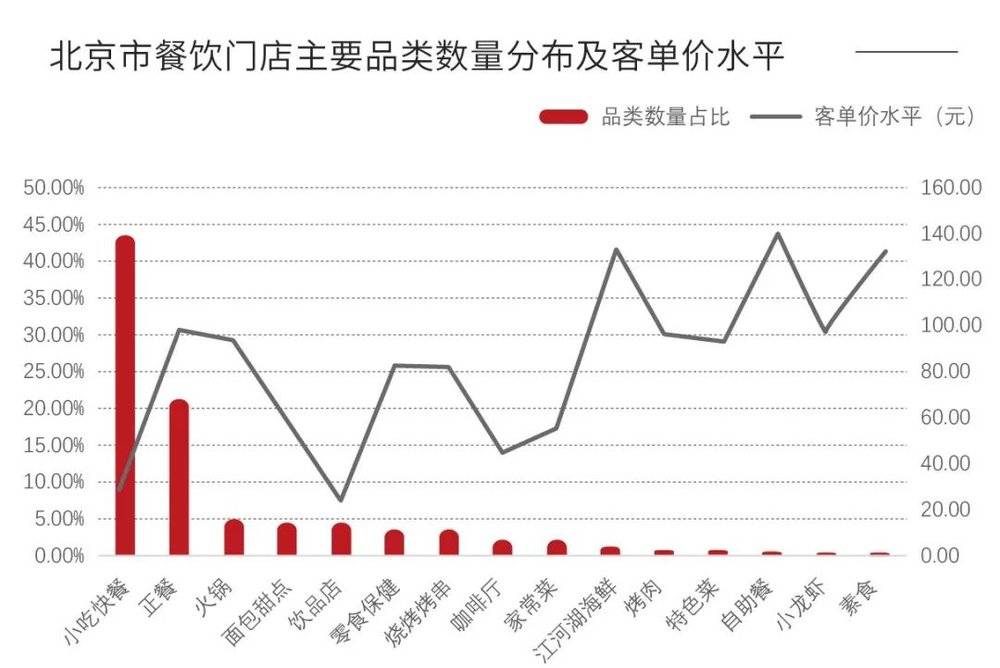

按餐饮品类来看,在全市餐饮门店中,小吃快餐大类占比约43.7%,正餐大类占比约21.8%,二者构成了餐饮服务主要供给的来源。火锅大类门店占比约5.1%,面包甜点占约4.4%,饮品店占约4.2%。在品类价格水平方面,小吃快餐类客单价在28.7元左右,与饮品店(23.9元)接近,属于客单价较低的两种主要品类。正餐、火锅、烤肉、小龙虾等品类的客单价在100元上下,零食、保健食品、烧烤、烤串等品类在80元左右。客单价最高的品类是江河湖海鲜、自助餐、素食等,分别达到133元、140元、132元。

数据来源:RET睿意德中国商业地产研究中心

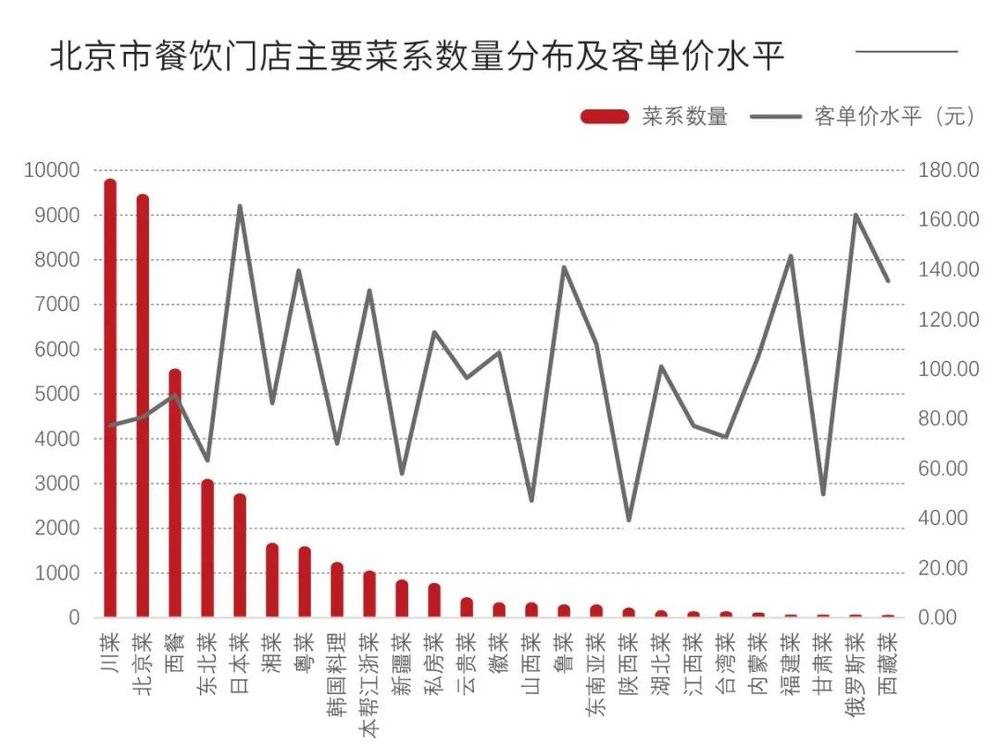

在正餐中,符合本地大众口味的川菜、北京菜是北京餐饮消费最主要的菜系,二者门店数均接近10000家。包括快餐在内的一般西式餐饮门店数在5500家左右,东北菜、湘菜、粤菜、本帮江浙菜等菜系亦均有过千家门店。徽菜、山西菜、鲁菜、陕西菜等则相对较少。国际菜系中,日本、韩国餐饮门店最多,分别超过2700家和1200家,同时东南亚、俄罗斯菜系门店也分别有数百家和数十家。

从正餐菜系价格水平看,主流的川菜和京菜客单价分别为77.3元和80.7元。日本菜、鲁菜、俄罗斯菜、福建菜、粤菜的价格水平最高,客单价均在135元以上。陕西、山西、甘肃、新疆菜价格水平较低,均在60元以下。国际菜系中,韩国料理的价格水平不高,平均客单价为70元左右,低于一般西餐的89.6元。

数据来源:RET睿意德中国商业地产研究中心

头部品牌凸显“京味”

门店数≠品牌热度

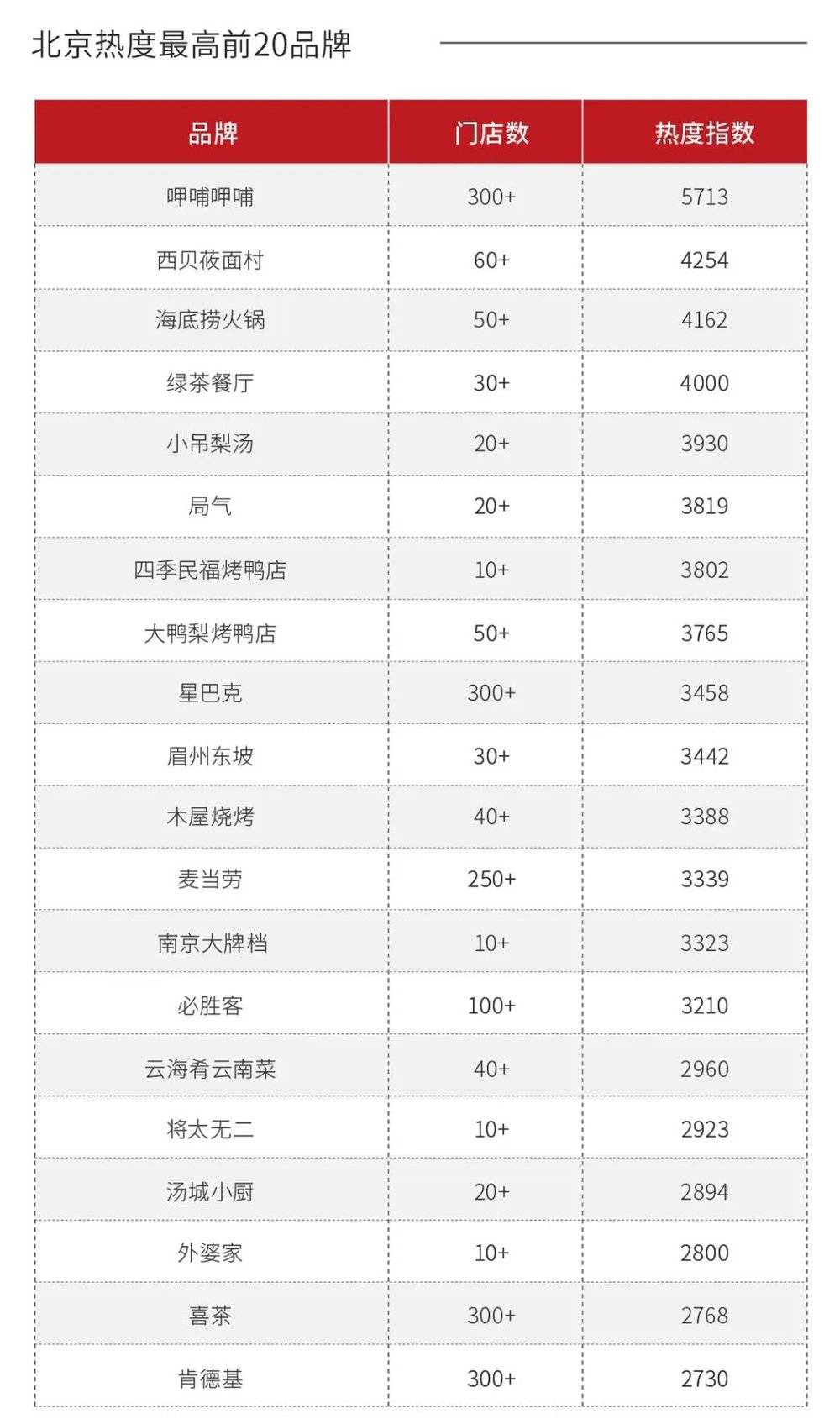

单纯从门店数量来看,luckin coffee瑞幸咖啡以390家门店(截至2019年末)成为北京市餐饮业第一品牌。开店数量前10位的品牌中,包括咖啡奶茶类的瑞幸咖啡、星巴克、贡茶,中式小吃类的张亮麻辣烫、绝味鸭脖,西式快餐类的肯德基、麦当劳,以及甜点面包类的味多美和火锅类的呷脯呷脯。

数据来源:RET睿意德中国商业地产研究中心

从品牌热度来看,开店数量成为次要因素。全市热度前3位的餐饮品牌分别是呷脯呷脯、西贝莜面村和海底捞火锅,除呷脯呷脯有超过300家门店,后两者门店数在60家左右。热度排在第4位的是主打时尚品牌和多菜系融合的绿茶餐厅。5-8位均为京味特色餐饮,依次为小吊梨汤、局气、四季民福烤鸭、大鸭梨烤鸭。以热度衡量品牌影响力,新兴烤鸭品牌在北京餐饮业占有重要地位。

数据来源:RET睿意德中国商业地产研究中心

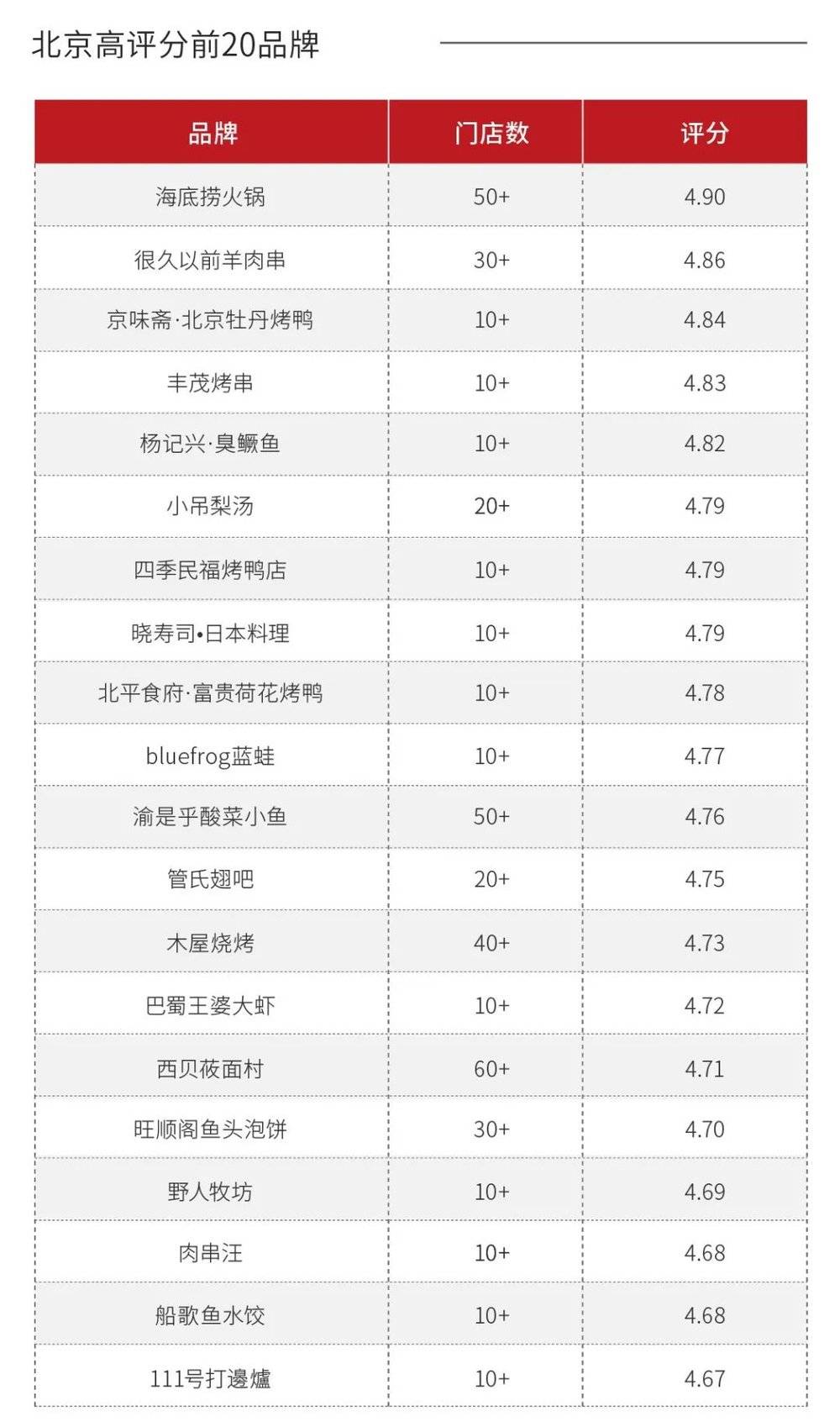

另外,从评价指数看,海底捞火锅最受好评。前20位高分品牌中,同样涌现出京味斋、小吊梨汤、四季民福、北平市府等京城餐饮品牌。

数据来源:RET睿意德中国商业地产研究中心

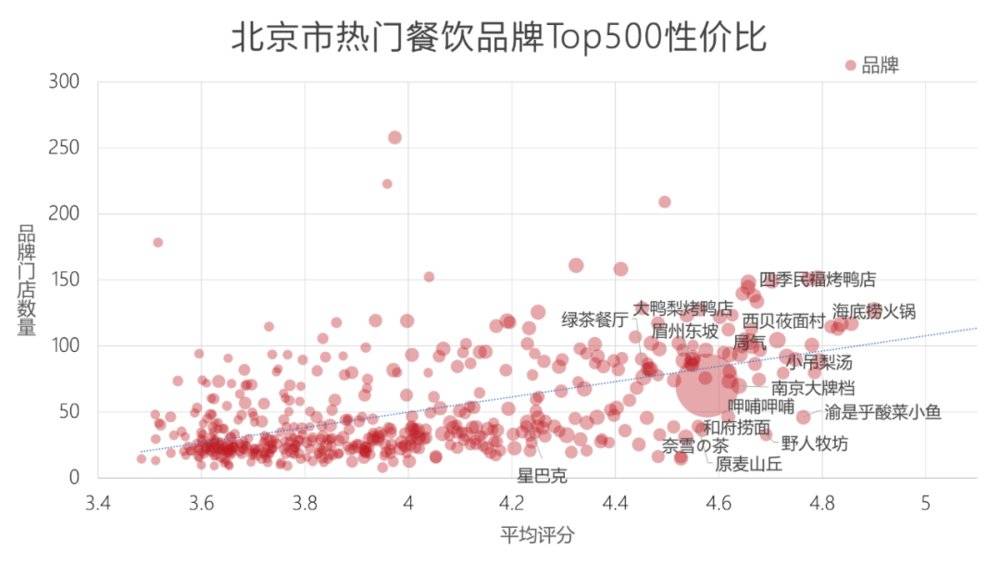

结合价格因素考察,热门餐饮品牌的性价比同样处于行业均衡水平。诸如海底捞、西贝、局气、四季民福等热门品牌,尽管价格相对较高,但同样口碑不俗。呷脯呷脯、小吊梨汤、大鸭梨烤鸭、绿茶餐厅等品牌,性价比表现良好。野人牧坊、渝是乎、奈雪の茶、和府捞面南京大排档等品牌性价比相对较高。

数据来源:RET睿意德中国商业地产研究中心

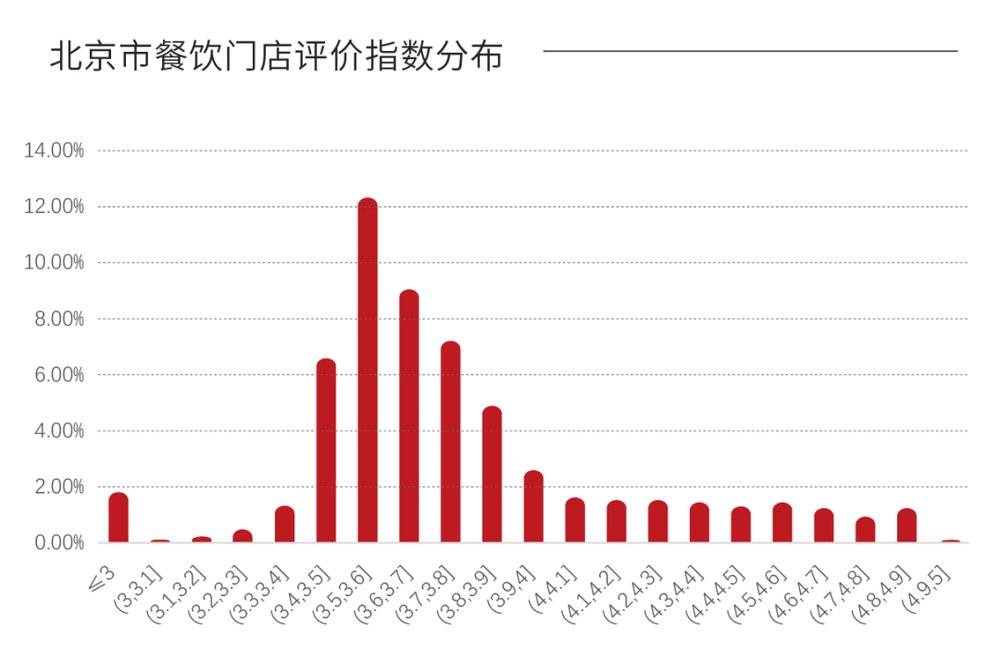

但总体来看,多数餐饮门店评分在3.5-3.8之间,整体评价指数向高分区呈偏态分布,居民对餐饮业整体满意度还有很大提升空间。

数据来源:RET睿意德中国商业地产研究中心