复苏正当时 | 2020第二季度中国商业地产指数报告

2020年第二季度,中国商业地产指数环比显著增长,同比回落幅度收窄。伴随着总体经济稳步复苏,实体商业也迎来消费回暖趋势。

一线与新一线城市商办用地成交相对活跃。部分城市重点片区迎来新开业购物中心,文化潮流与首店经济推动区域商业热度快速回升,下半年全国增量市场预期向好。

各地各项政策激励,对消费市场复苏起到了重要作用,零售商信心指数环比大幅上涨。政企合作下,各地购物节不仅有效刺激消费,也推动实体商业加快模式创新;免税新政为市场带来新热点,激发市场信心;“烟火气”重回消费场景,内容升级与消费升级相生相伴。

以下是报告详情——

概述

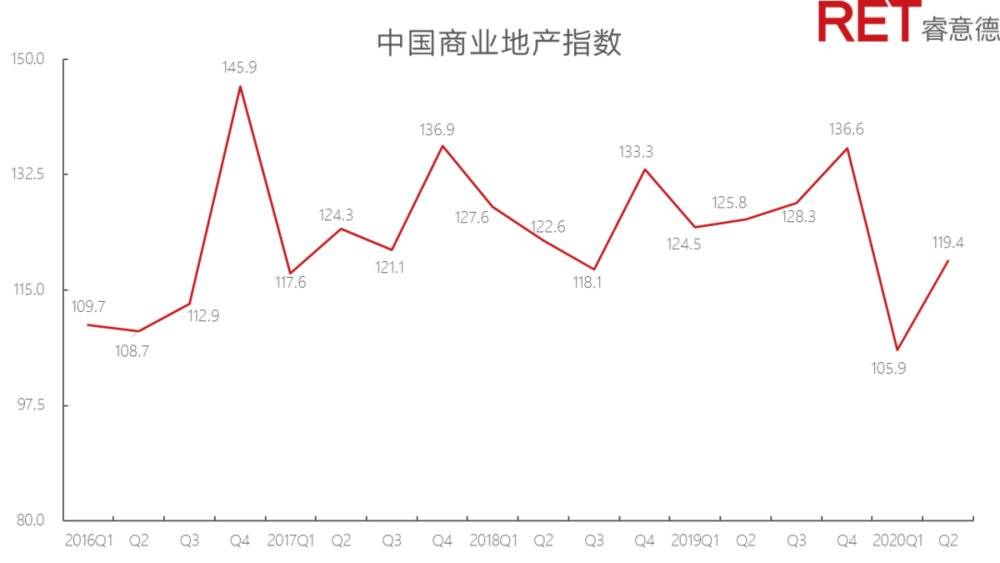

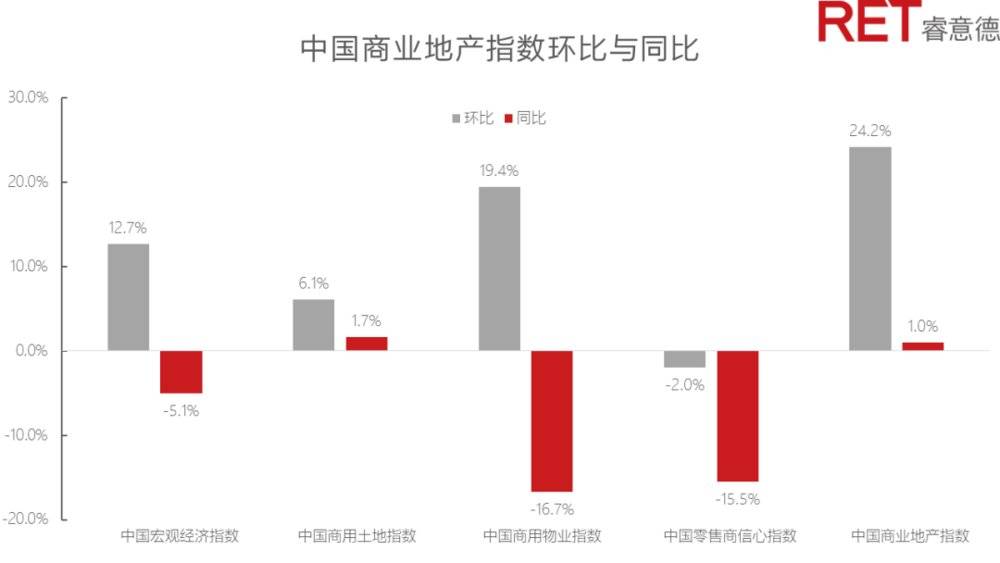

2020年第二季度,中国商业地产指数回升至119.4,环比增长12.7%,同比下降5.1%。宏观经济指数、商用土地指数、零售商信心指数在本季度均较上一季度强势回升。消费市场自疫情之后逐步回暖。商用物业开发指数环比下降2.0%,同比下降15.5%,零售商拓店速度尚未完全恢复。

数据来源:RET睿意德中国商业地产研究中心

数据来源:RET睿意德中国商业地产研究中心

*中国宏观经济指数是根据宏观经济数据计算所得,涵盖与商业地产宏观发展环境密切相关的主要经济指标,综合反映经济走势。中国宏观经济指数上涨说明整体宏观环境对商业地产发展更加有利。

*中国商用土地指数涵盖商用土地市场的多项交易指标,综合反映开发商对商业地产开发的投资积极性。中国商用土地指数上涨说明开发商对商用土地市场的投资热情上升。

*中国商用物业开发指数主要关注商用物业的增量市场,包括新增商用物业的数量和面积等。通过对新增供应的持续监测,分析各线级城市商业格局的变化和我国增量市场的发展情况。中国商用物业开发指数上涨说明商用物业增量市场活跃。

*中国零售商信心指数反映零售商在中国范围内开店拓展的投资积极性及消费者的购物积极性。中国零售商信心指数上涨说明居民消费意愿上升,零售商信心增加、拓展意愿上升。

中国商业地产指数

中国宏观经济指数

整体经济稳步复苏

线上线下融合进一步深化

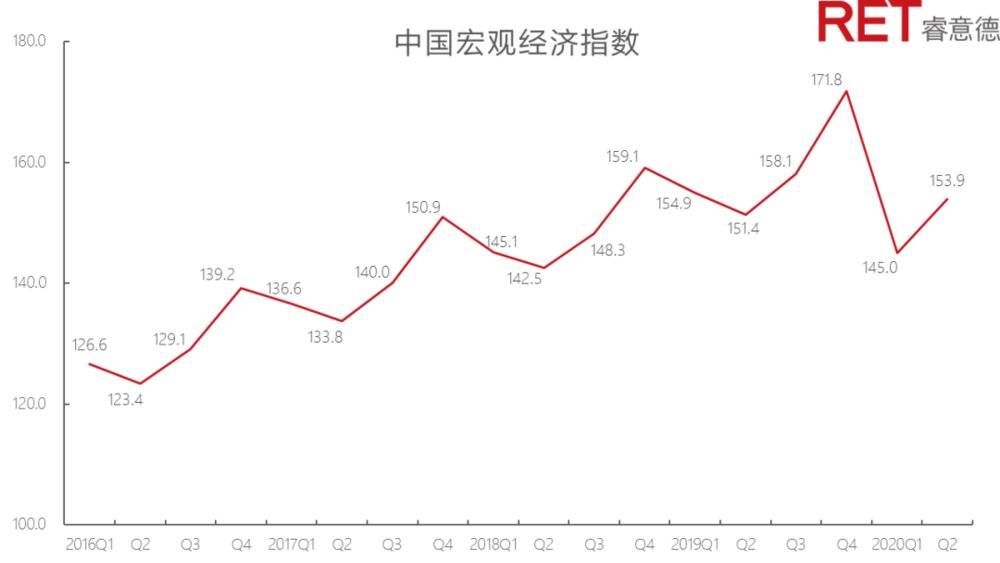

2020年第二季度,中国宏观经济指数为153.9,同比上涨6.1%,环比上涨1.7%。二季度GDP同比增长3.2%,增速较上季度上涨10个百分点,经济增长由负转正,整体经济稳步复苏。分产业来看,第三产业增加值135,122亿元,占GDP比重54.0%,较上一年同期增长1.2个百分点。

数据来源:RET睿意德中国商业地产研究中心

疫情过后,各地接连出台促进消费的政策。第二季度全国社会消费品零售总额为93,676.5亿元,环比上升19.2%,同比下降3.8%。较上年同期相比仍处于下降区间。6月份,社会消费品零售总额33,526亿元,同比下降1.8%,降幅持续收窄。二季度餐饮收入总额为8,582.3亿元,6月份餐饮收入同比下降15.2个百分点,较5月的降幅缩小了3.7个百分点。疫情以来,实物商品网上零售额占比不断提升,推动零售企业实现线上线下的融合发展。二季度网上零售额累计20,802.9亿元,购物中心借助直播经济创新消费场景,助力实体商业的复苏。随着疫情逐步得到控制,购物中心延长运营时间,通过夜经济实现实体商业新的增长点。

中国商用土地指数

热点城市交易回暖

企业拿地仍较为谨慎

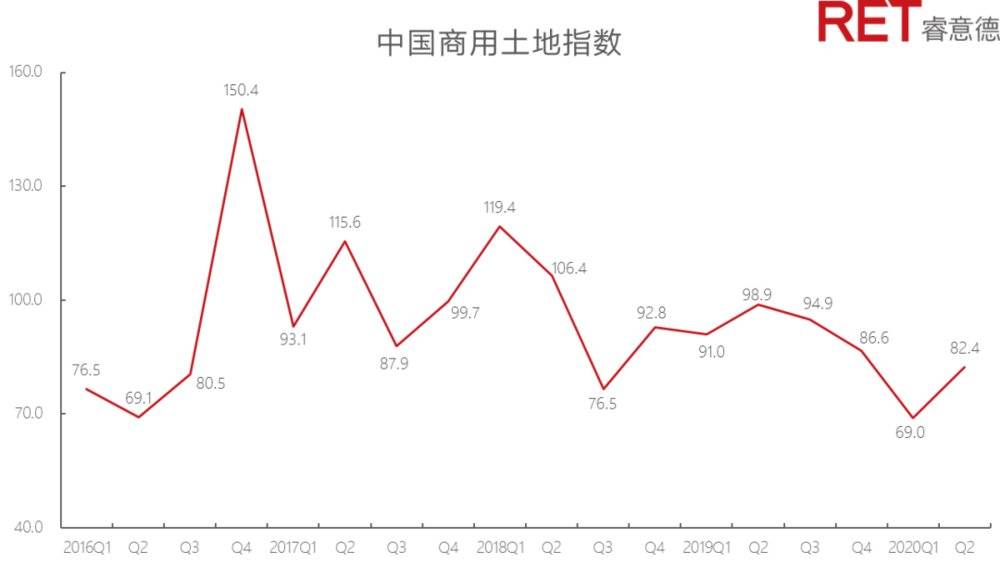

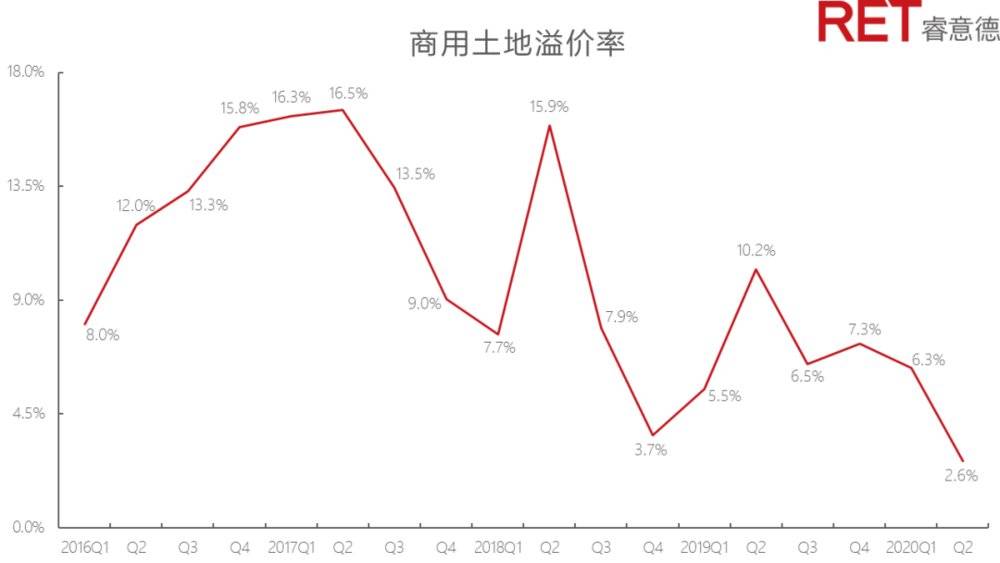

2020年第二季度,中国商用土地指数为82.4,环比上升19.4%,同比下降16.7%。一线城市商用土地交易情况较上一季度基本持平,受二三线城市商用土地交易情况影响,整体市场流拍问题好转,流拍数量环比下降7.3%,成交流拍比为37.0。全国商办用地成交数量较上一季度明显增长,商业用地占总土地交易量比例较第一季度没有显著变化。其中,三线城市商用土地市场成交流拍比由上一季度的65.0降至23.9。

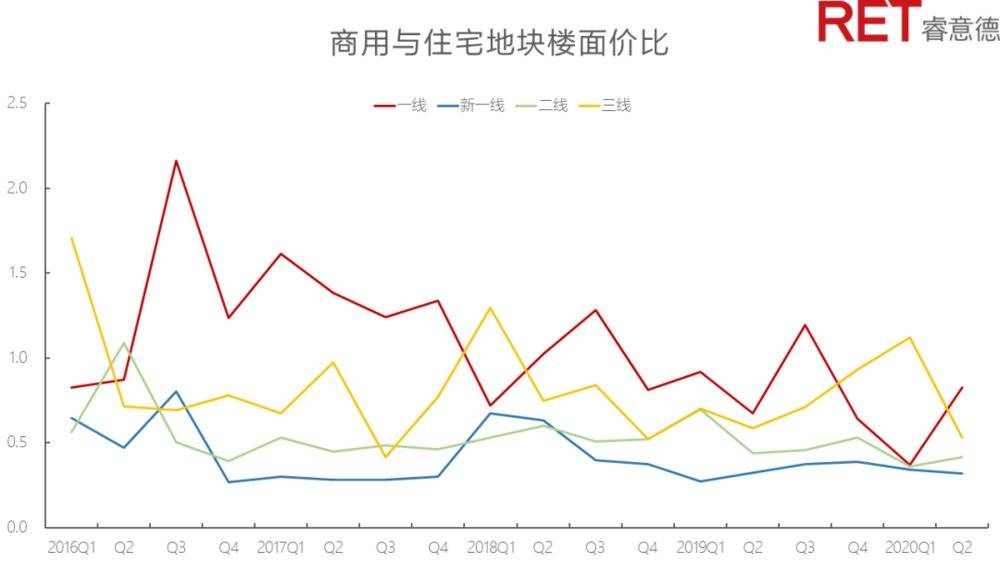

商办土地楼面价同比下降3.3%,环比上升34.5%。除三线城市外,其余监测城市楼面价较上一季度均有所回升,新一线城市楼面价回升已超过去年同期水平。商办土地平均溢价率同比下降74.1%,环比下降58.2%。商办住宅溢价率比从第一季度的0.3下滑至本季度的0.1,表明商办土地市场的活跃度相较于住宅土地市场更低。

数据来源:RET睿意德中国商业地产研究中心

数据来源:RET睿意德中国商业地产研究中心

一线城市商用土地成交活跃,总计达37宗,较去年同期增加15宗,较上一季度增加9宗。其中上海商办用地成交量为27宗,占一线城市商用土地成交总量的73.0%。一线城市第二季度商办土地流拍数量与上一季度持平,商办用地成交流拍比为37.0。相比于商用土地市场,住宅土地市场二季度的平均溢价率为14.5%,活跃度更高。保利华南、保利资本、深圳裕和集团三方联合取得深圳大鹏新区青谷城市更新项目,拟建设集住宅、公寓、商业、酒店等多种业态于一体的“青谷CYAN VALLEY”综合体项目,该项目原为葵涌沙头片区旧改,总建面积约21.6万平米。

新一线城市土地市场回暖,商办用地共成交283宗,较上一季度增长121宗。新一线城市第二季度商办用地流拍数量为8宗,商办用地成交流拍比为35.4,流拍问题好转,达到历年低位。商办平均溢价率同比下降81.6%,其中大连、厦门、青岛的商办平均溢价率均为0。住宅平均溢价率较上一季度小幅回升,环比上涨41.7%,但与上一年同期水平仍存在一定差距。其中,宁波的土地市场仍保持较高的热度,地块溢价率显著高于其他城市。力高集团以4.2亿元取得宁波余姚117.7亩商住地,地块位于宁波余姚市马渚镇,紧邻舜宇新基地,工业功能区规划详细,产业人口基数大。

二线城市商办用地成交量为170宗,环比上升54.5%,同比下降2.9%,基本回到去年同期水平。商办用地成交流拍比回升至8.5,环比上升85.5%,同比下降66.0%。其中,郑州土地流拍数量高于其他城市。商办平均楼面价较上一季度有所回升,环比增长15.2%。其中,昆明、太原、长春、合肥商办平均楼面价回升明显,但是仍存在一些城市平均楼面价下跌的情况,无锡、福州、西安较上一季度平均楼面价分别下跌42.8%、27.0%、25.9%。5月,无锡的首场土拍中,旭辉在经开区、滨湖区南泉连落两子,目标瞄准锡城高端市场;正荣、万科、康桥在本次土拍中都购得地块。

三线城市商用土地市场交易情况迎来增长,商办用地成交数量同比增长147.1%,环比增长65.4%。商办平均溢价率处在较低水平,环比下降85.4%,同比下降77.7%。商办平均楼面价基本恢复到去年同期水平。

数据来源:RET睿意德中国商业地产研究中心

数据来源:RET睿意德中国商业地产研究中心

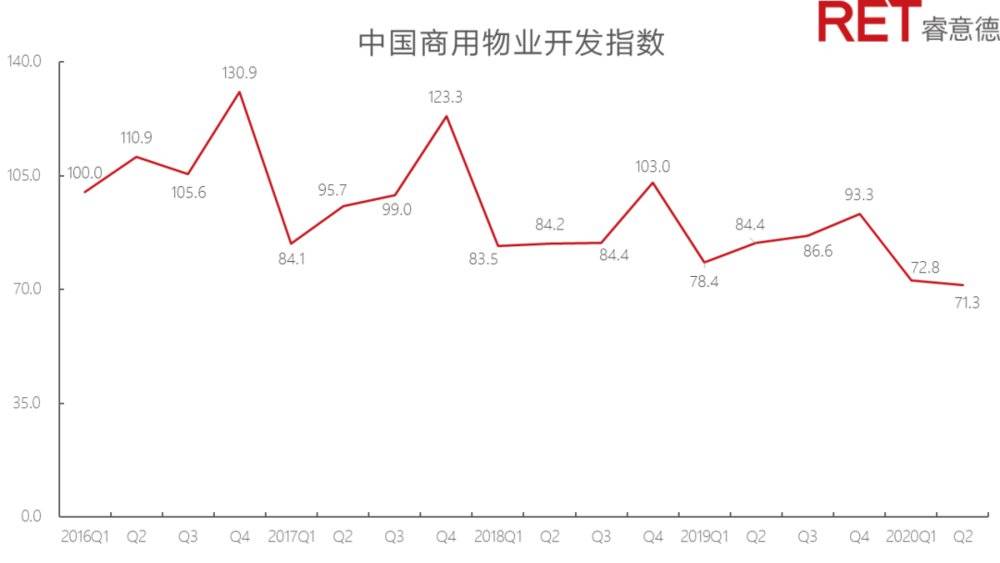

中国商用物业开发指数

优质商圈迎来反弹

下半年市场预期向好

第二季度,中国商用物业开发指数为71.3,环比下降2.0%,同比下降15.5%,项目供应数量环比下降6.4%,同比下降19.7%。新增商用物业面积环比上升0.1%,同比下降13.5%。商用物业市场自一季度受到疫情冲击以来,持续低迷。

数据来源:RET睿意德中国商业地产研究中心

一线城市仅深圳有购物中心新项目开业。5月30日,福田星河COCO Park二期正式亮相,与一期仅隔一条马路,位于星河国际首层,由原君尚百货改造而来。项目打造了福田区最大的儿童体验地“星趣小镇”以及200平方米的无际空间艺术展览馆,入驻品牌有首进华南的安莉芳新零售体验店、麦当劳未来智慧概念餐厅、sp@ce天虹超市、Twinkle耀童亲子餐厅等。华侨城与招商蛇口联合打造的红山六九七九商业中心于6月底开业,集公园式商业街区、体验式公寓、时尚演艺剧场、人文艺术展览馆及城市精品酒店于一体,总建筑面积约34万平方米,商业部分体量约10万平方米,有华南首家自主运营开心麻花剧院、盒马鲜生、CGV影院主力店等。

新一线城市商用物业供应量较上一季度有所回升,新增购物中心9家,环比上涨350.0%,但仍与去年同期水平相差75个百分点。新增商用物业面积环比上涨164.2%,同比下降82.3%。金地集团在杭州下沙大学城附近打造“圈圈里”项目,集潮流生活超市、时尚名品贩售、网红美食打卡、特色文化教育等多维业态一体。6月19日,龙湖南京龙湾天街正式开业,项目商业体量17.7万平方米,20%品牌是南京首进,60%品牌区域首进;苏州昆山经开万达广场是万达商管今年首个开业项目,总建筑面积15.65万平方米,有儿童、运动、餐饮三大主题街区。

二线城市新增商业项目5家。徐州绿地缤纷城开业,有5万方商业空间,项目引入绿地江苏商管原创“G系列”自营店,包括G-Books绿阅书屋、G-Juice绿汲果汁、G-Bear未来星球、G-Future绿地极限玩家。5月,山西太原印象城开业,项目总建筑面积6.2万平方米,不少首店品牌入驻,如韩国知名电影院CGV山西首店、华为太原首家HES延展店、屈臣氏华北首家Home店、美特好超市首家会员店、首家山西特色美食集合店——晋阳小镇。

三线城市新增购物中心数量环比上涨150.0%,新增商业面积环比上涨22.1%。其中5万平方米及以上购物中心新增占比达到50%以上。其中,“潮玩”的年轻生活理念再次被引入到新增项目中。贵阳益田假日世界打造旗舰潮玩圣地,40多种国内外品牌首次进入贵阳,品牌开业率达93%。

二季度持续受到疫情余波影响,整体市场表现欠佳。预计2020下半年全国会迎来大量新增商业供应,整体市场发展趋势向好。

数据来源:RET睿意德中国商业地产研究中心

中国零售商信心指数

奢侈品牌加速创新

零售业态稳步复苏

2020年第二季度,中国零售商信心指数为170.0,环比上涨24.2%,同比上涨1.0%。城镇居民人均消费支出6,007亿元,同比下降6.2%。监测类限额以上企业商品零售类值同比下降23.1%,环比下降10.0%。第一季度受疫情影响,购物中心营业店铺数量缩减,而二季度品牌商店铺批量重开是零售商信心指数增长的原因之一。

数据来源:RET睿意德中国商业地产研究中心

疫情过后,国内多个零售业态已经显现复苏迹象。其中,奢侈品表现亮眼,成为国内零售市场复苏的主力军之一。本季度奢侈品品牌门店数环比上涨179.8%,同比上涨9.9%。轻奢品牌门店数量同比上涨35.7%,环比上涨232%。4月11日,广州太古汇爱马仕Hermès旗舰店重装开业。首日销售1900万人民币,创全国新门店开业首日业绩新高。6月6日,迪奥Dior在昆明恒隆广场开店。众多奢侈品品牌继续通过线上线下结合营销方式,入驻小红书、天猫、抖音等平台,通过流量来触达更多消费者。同时,品牌结合第二季度“五一”、“520”等节日红利,邀请流量明星、带货达人等,提升销量。

本季度大众品牌门店数环比增长143.1%,同比增长8.2%。优衣库、MUJI、MANGO均有新增门店。6月15日,H&M公布的2020年第二季度财报显示,3月至5月,该品牌净销售额286亿瑞典克朗,较去年同比下降50%。同时,截至4月中旬,该品牌仍有80%的店铺处于无法营业的状态。

优衣库在第二季度新开设8家门店,并在上海南京西路的全球旗舰店推出了“UT世界文创先锋展”,汇集全球千种艺术、音乐、影视、二次元等将近千种文创联名IP,给消费者提供和设计师云交流的机会。H&M在广州美林M-LIVE天地、武汉壹方北馆新开设2家门店。无印良品在北京、上海、广东、福建新开设4家门店。另外,6月份无印良品在深圳宝安机场开设了国内首家机场餐厅。6月24日,华为全球最大旗舰店在上海南京东路正式开业,营业面积近5000平方米。

商业创新

政企协同发力

大型“购物节”推动创新模式应用

为了帮助消费市场疫后复苏,全国多地于5-6月开展综合性大型“购物节”,通过政企合作推动消费动能释放和消费结构升级,有效加快了实体商业的消费复苏、模式创新与数字化建设。

上海市举办的大规模综合性 “五五购物节”推动200家大型商业企业实现销售额684亿元,新世界大丸百货、第一八佰伴相比一季度环比分别增长2.1和1.4倍。购物街期间中高端消费回流明显,27家高端品牌销售额同比增速超过50%。

同时,重点商圈消费人气恢复,南京东路、南京西路、小陆家嘴、徐家汇、五角场等商圈平均销售额环比增长52.8%,客流量环比增长38.8%。

实体商业与电商平台的合作进一步加强,且均取得良好效果。新世界城联合拼多多发放消费抵扣券;南京路步行街携手抖音、喜马拉雅推出“抖音购”、“有声南京路”等活动;杨浦区携手哔哩哔哩开展“嗨翻五角场,欢乐打折季”活动。

除上海外,西安“花开长安2020西安云上购物节”依托78家商业综合体、大型卖场、品牌连锁店开展,带动消费达300亿元,实现8500万消费人次。“深圳购物节”系列促消费活动于6月开始举办,主要商圈结合618、父亲节、端午节等重要节点举办系列主题活动,以线上与线下相结合的形式打造年中消费季。

同期,北京“京范儿(FUN)消费季”亦开始启动,6月开展夜京城、亲子节等重点活动,京券板块取22亿政企专“券”联发、100亿平台万“券”齐发的模式,各区结合区域特色资源开展“东城e口吃遍好味道”、“丰台在线 云淘好物”、“石景山京西消费节”等特色活动。

以政企合作为基础,购物中心、百货、品牌、电商平台、社交平台等多元主体都参与到刺激消费复苏的行动中,一方面联合推动居民消费热情和城市商业热度的快速提升,另一方面也使得各方之间深化合作的进程大大加快。

以消费券和直播经济为代表的创新模式,进一步得到广泛应用,线上线下实现深度融合,企业数字化竞争力的重要性进一步凸显。

消费回流激发市场信心

免税新政带来实体商业新热点

在拉动群众消费成为第二季度政策重点的情况下,4月,国家发改委发布《关于促进消费扩容提质加快形成强大国内市场的实施意见》,提出健全免税业政策体系,完善市内免税店建设。由于我国消费者在海外的消费规模远大于国内免税渠道的规模,政策的实施进一步推动海外消费回流,拉动内部需求增长。

6月,在新的离岛免税政策发布之后,王府井集团股份有限公司获得国内免税品的经营资质,成为国内首家获得免税牌照的百货企业,打破原有的免税企业的“垄断”格局。除王府井外,百联、鄂武商等多家百货公司也在申请免税品经营资质。

作为促进消费回流的途径之一,市内免税店成为业内新热点,其在空间规划、业内布局、商品品类等方面都会优于机场免税店。

海南三亚海棠湾免税店的消费者人均单次购物时间约为3小时以上,这是机场免税店无法实现的顾客停留时间。已开业的市内免税店,针对境外游客离境购物,在机票出票后、飞机起飞前24小时内购物即可,时间充分,若针对国人的市内店政策放开,预计消费者在市内店内逗留、购物时间可较大程度延长。

此外, 2019年中国消费者在海外的奢侈品消费金额超过5000亿元人民币,而国内的奢侈品交易金额仅是其1/2不到,约为2345亿元人民币。由此可知,大量的境外消费资金可以引流国内。

而消费回流的核心是产品优势+价格优势。免税店不仅拥有众多中高端品牌的产品,并且拥有相对于传统零售渠道的价格优势。随着国家政策的推进,对于免奢侈品的需求将在国内的免税市场得到满足,从而实现海外消费资金的回流。

蓬勃的市场信号与国家政策利好,预示着国内免税行业景气持续向上;从全球格局来看,疫情影响国人出境,国内免税渠道有望承接消费回流,未来成长空间广阔。

“烟火气”重回消费场

购物中心寻找外摆与市集黄金地带

二季度,疫情的阴霾渐渐散去,总理的“人间烟火”让地摊经济一夜崛起。疫情激发消费者对健康的需求,开阔的商业场景更符合消费者的期待。地摊经济复苏了人间的烟火气,也为实体商业带来新的生机。越来越多的购物中心借用“摆摊”刺激消费,汇聚人气。在满足消费者零散的购买需求的同时,灵活利用平日的“非经营空间”,创新营运模式,吸引大量客流。

上海BFC外滩金融中心联手超过110家品牌商户打造周末分时段步行街“外滩枫泾”。通过呈现社交、美食、演艺、文创、游戏、酒吧等六大板块,以多元场景丰富消费体验。除此之外,购物中心还充分利用了顶层的开放式空间,开放了“上海最佳露台地标”BFC屋顶花园。在近200平方米的开阔空间里定期举办空中露台派对,将浦江两岸绝美景观一览无余。

疫情期间,环宇商业旗下商场自发性的组织地摊、集市,统一摊位设计、提前筛选货品、多元活动体验,将富有烟火气的市集快闪打造成品牌特色IP之一,与购物中心自身的销售节奏相辅相成。济南绿地中心则依托绿地大型商业综合体,精心打造室内、室外活动场地,大力发展广场文化,打通购物休闲场所,引入全球商品和国潮手作吸引人气、创造商机。

相比于零散的地摊,购物中心往往充分利用室外狭长又人流稀疏的空间,将主题集市打造出步行街式的游逛感。这样的地摊集成体,属地文化鲜明,特色体验丰富,对消费者构成强大的吸引力。集市多样的营销活动和延长的营业时间为购物中心引来大量客流,为疫后经济复苏创造了新的消费风口。