回调进行时 | 2022第二季度中国商业地产指数报告

前言

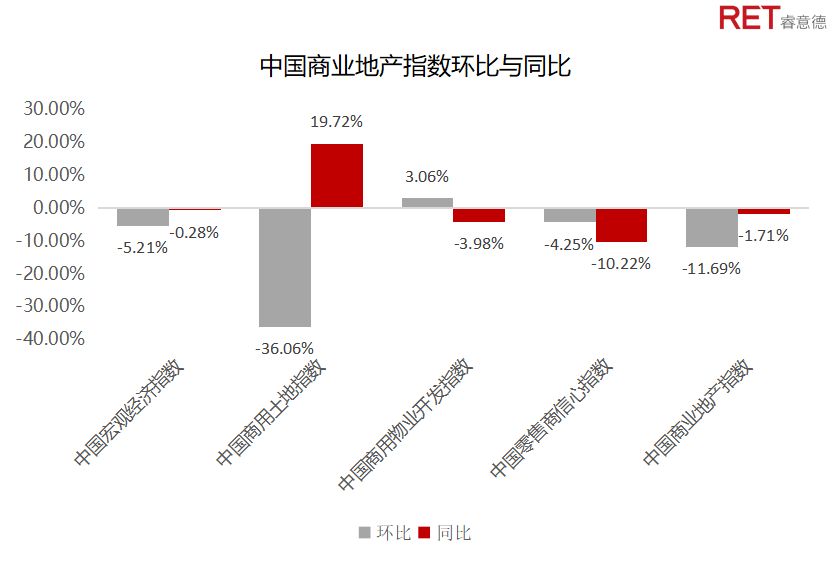

2022年第二季度,中国商业地产指数较上个季度下降11.69%,较去年同期下降1.71%。本季度一线城市大范围受疫情影响,宏观经济指数延续了上个季度的下降态势,同比也下降0.28%。

全国整体土地成交数量较上一季度回暖,其中新一线城市的土地交易相对活跃。中国零售商信心指数较上个季度和去年同期相比明显下降,咖啡业态维持小幅扩张,大部分品牌拓店仍然谨慎。今年第二季度城市更新进入新阶段,多地推出商业相关规划;本土品牌和国际品牌纷纷试水跨界创新,重塑品牌新鲜感;今年五一假期,露营从小众到热捧,多个商场和品牌推出露营+新消费方式,露营成为新晋商业流量密码。

概述

2022年第二季度,中国商业地产指数为136.75,较上个季度下降11.69%,同比下降1.71%。相较于去年同期除商用土地指数外各项二级指标基本呈现下降的势头,本季度由于多个一线城市被疫情影响,指数走势不同于往年,延续了第一季度开始的回调态势。

▲ 数据来源:RET睿意德中国商业地产研究中心

▲ 数据来源:RET睿意德中国商业地产研究中心

*中国宏观经济指数是根据宏观经济数据计算所得,涵盖与商业地产宏观发展环境密切相关的主要经济指标,综合反映经济走势。中国宏观经济指数上涨说明整体宏观环境对商业地产发展更加有利。

*中国商用土地指数涵盖商用土地市场的多项交易指标,综合反映开发商对商业地产开发的投资积极性。中国商用土地指数上涨说明开发商对商用土地市场的投资热情上升。

*中国商用物业开发指数主要关注商用物业的增量市场,包括新增商用物业的数量和面积等。通过对新增供应的持续监测,分析各线级城市商业格局的变化和我国增量市场的发展情况。中国商用物业开发指数上涨说明商用物业增量市场活跃。

*中国零售商信心指数反映零售商在中国范围内开店拓展的投资积极性及消费者的购物积极性。中国零售商信心指数上涨说明居民消费意愿上升,零售商信心增加、拓展意愿上升。

中国商业地产指数

中国宏观经济指数

中国宏观经济指数

宏观指标降幅缩小,居民消费意愿持续走弱

2022年第二季度,中国宏观经济指数为169.68,环比下降5.21%,同比降低0.28%。第二季度GDP为292463.8亿元,同比上涨3.40%,与上一季度相比增加8.25%。第三产业增加值为151830亿元,同比增长0.38%。三大产业增加值占GDP的比重分别为6.22%、41.87%和51.91%。与上年同期相比,第三产业比重下降1.56个百分点,较上个季度相比下降4.73%。

第二季度社会消费品零售总额达101772.6亿元,较第一季度季度环比减少6.34%,同比下降4.60%。分地区来看,城市社会消费品零售总额94292.5亿元较上个季度减少6.24%,占社会消费品零售总额86.87%,基本与上季度基本持平。

第二季度的居民人均可支配收入为8118元,同比增长2.60%,较上季度减少21.53%。全国居民人均可支配收入持续增长。其中居民人均消费支出5363元,占可支配收入的66.06%,较第一季度的61.80%略有增加,分地区属性看,城镇居民人均可支配收入为11171元,同比增长1.51%,农村居民人均可支配收入为4009元,同比增长4.13%。

▲ 数据来源:RET睿意德中国商业地产研究中心

中国商用土地指数

中国商用土地指数

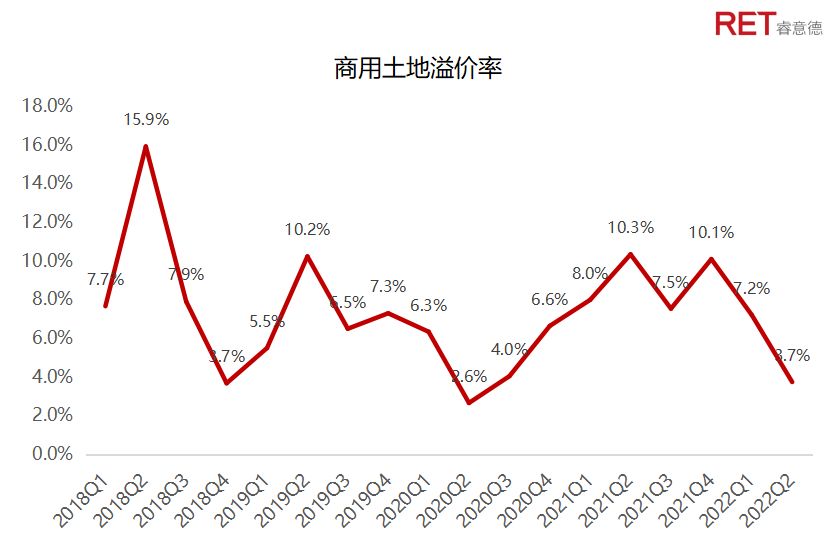

整体土地市场小幅回暖,但一线城市明显收缩

2022年第二季度,中国商用土地指数100.72,同比增加19.72%,环比减少36.06%。各项二级指标包括“商业用地成交指数、商业用地流拍指数、商业及住宅用地楼板价指数以及商业及住宅溢价指数“皆大幅减少。商办用地第二季度成交数量为363宗,同比下降38.89%,环比上涨19.8%。商办用地的成交比例大幅下降,土地总成交量为1272宗,同比下降69.47%,环比增加64.98%。商办用地流拍数量为42宗,环比增长82.61%,同比增加16.67%。

商办平均楼面价为3877元每平方米,较第一季度下降12.58%,其中一线城市楼面价表现相对乐观,主要受广州和深圳两地楼面价上涨影响,第二季度环比上升40.63%。商办平均溢价率为3.7%,较第一季度下降48.15%,较去年同期下降63.88%。其中一线城市溢价率下降最为明显,本季度一线城市持续受疫情影响,商办用地成交数量到达2020年疫情以来的低谷。住宅平均楼面价为18111.12元每平方米,平均溢价率3.8%,环比上升13.77%,同比下降75.63%。住宅平均溢价率相对去年同期仍呈现下降,但是较第一季度各城市级的溢价率均有所回暖。

一线城市第二季度商办用地成交数量为13宗,较第一季度下降56.67%,相较去年同期减少31.58%。其中上海收缩明显,比上个季度成交数量下降80.95%。商办平均楼面价环比下降12.58%,同比上升14.61%。广州和深圳楼面价涨幅明显,广州第二季度平均楼面价为11948元,环比上升199.86%,同比上升59.32%;深圳第二季度平均楼面价为32461元,环比上升115.99%;上海的第二季度平均楼面价为10908元,较上个季度下降39.28%,同比下降31.47%。商办平均溢价率为0%,环比和同比均下降100%,受上海商办溢价显著提高的影响。商办用地流拍数量与上季度相同,流拍数量为0。

新一线城市在第二季度的商办用地成交数量为142宗,其中成交数量最多的为成交了41宗的重庆,总体成交数较上一季度增加57.78%,同比减少38.79%。新一线城市的商办平均楼面价环比下降52.7%,同比下降23.25%,大幅的增长主要集中在大连和天津。商办平均溢价为3.8%,环比下降42.97%,同比增加18.16%。新一线的商办流拍数量为17宗,环比上升240%,同比上涨41.67%,其中有流拍主要集中在青岛。

▲ 数据来源:RET睿意德中国商业地产研究中心

▲ 数据来源:RET睿意德中国商业地产研究中心

二线城市商办用地第二季度成交119宗,同比上涨30.77%,环比下降42.79%。商办平均楼面价为2869元,同比上升16.78%,环比上升13.%,其中太原的商办平均楼面价达到了近几年最高的7129元。商办用地流拍数为10宗,同比下降42.86%,环比下降41.18%。

三线城市商用土地成交量89宗,较去年同期下降34.07%,比上一个季度下降3.26%。商办土地平均溢价3.09%,同比下降84.91%,环比下降74.69%。商办用地流拍15宗,较上季度上涨36.36%,同比上升114.25%。

▲ 数据来源:RET睿意德中国商业地产研究中心

▲ 数据来源:RET睿意德中国商业地产研究中心

中国商用物业开发指数

中国商用物业开发指数

一线城市增量明显减少,新一线城市迎来本年度开业潮

2022年第二季度市场有所回落,商用物业开发指数为80.51,环比上涨3.06%,同比下降3.98%。购物中心开业表现一般,第二季度项目供应量环比增加29.41%,同比下降42.11%。与上季度相比,一线、新一线、二线新开业项目数量均呈现不同程度下降。本季度新增项目总面积环比增加40.57%,同比下降44.81%。项目供应面积指数为79.74,同比下降4.11%,环比上升3.53%。

▲ 数据来源:RET睿意德中国商业地产研究中心

一线城市新增项目8个,环比减少11.11%,同比下降68%。项目供应面积58万平方米,环比增加50.26%,同比降低63.48%。一线城市5万平方米及以上购物中心新增5个,其中北京新增3个,广州1个,深圳1个。北京朝青商圈又一商场姚家园万象汇今年五一档开业,该项目前身为姚家园LifeSpace乐都汇广场。广州知识城的合景·悠方是华南地区的首个悠方商场,目标客群为青年、白领和家庭客群,开业以多档IP主题活动落地开启与年轻客群的互动。

一线城市购物中心开业情况(5万平方米以上)

▲ 数据来源:RET睿意德中国商业地产研究中心

新一线城市新增商业供应面积为186万平方米,环比增加117.55%,同比降低22.76%。五万平米及以上新增购物中心15个。本季度领跑新一线城市新增商业供应量的城市分别为重庆、杭州和苏州,新增商业面积分别为39.5万平方米,33.1万平方米和28.8万平方米。重庆的T CITY桃源天地购物中心距离江北机场仅10分钟车程,致力于打造重庆首歌空港体验式森态购物公园,与旁边的桃源公园无缝衔接。

二线城市新增商业供应面积35万平方米,环比减少49.96%,5万平方米及以上的购物中心3个——福州万象城、南昌旭辉Cmall、长沙云玺潮汇。其中福州万象城是福州首歌重奢购物中心,项目位于西禅寺对面,开业及引入了40%的城市首店,同时打造了南洋花园、丰裕之角、悠活之境、童趣之境四大特色空间。

三线城市新增供应面积50万平方米,环比增加25.13%,同比下降33.44%。新增项目供应数为7个,环比增加40%,同比降低12.5%。五万平方米以上新增4个,其中十万平方米以上2个,分别为海口万象城和台州椒江宝龙城。

中国零售商信心指数

中国零售商信心指数

零售消费整体收缩,餐饮咖啡品牌小幅拓张

2022年第二季度,中国零售商信心指数为196.10,环比下降4.25%,同比下降10.22%,零售业态受疫情影响显著,居民消费支出有所下降,城镇居民人均消费支出6753元,较上一季度下降14.78%,同比降低3.76%。城市商品零售价格指数为103.47,同比上升1.47%,较上个季度上升1.40%。线下商户开店指数整体下降,同比上升1.18%,较上个季度环比下降0.52%。

▲ 数据来源:RET睿意德中国商业地产研究中心

奢侈品市场整体稳定保持稳定,奢侈品指数环比上升0.06%,同比下降3.89%,轻奢指数环比降低8.04%,同比下降15.92%。5月份在成都远洋太古里限时推出的Dior迪奥美妍奢享荟体验店在上海IFC推出了首个中国首店,尽管本季度初期上海受疫情影响,部分门店和首店放缓了开店节奏,6月恢复后的上海很快引来了复苏,预计在下半年逐步释放。

餐饮零售在第二季度表现较稳定,餐饮零售指数比上个季度上升2.7%,较去年同期上涨2.15%。咖啡品牌加速发展,咖啡指数较上个季度上涨了8.89%,较去年同期上涨了22.29%,瑞幸的门店总数达到7195个,开店数量较去年新增了26.9%,是国内门店数最多的连锁咖啡品牌,并且和星巴克的门店数量差距还在进一步拉开。连锁快餐在中国的拓店速度仍然保持稳定,并且开店范围进一步下沉。

本季度商业热点

多地推出城市更新规划,城镇化发展进入新阶段

随着我国城镇化高速发展,城市常住人口不断增加,城市内运转的各方面都承载更多压力,城市更新是推动我国城市高质量发展的重要举措,自从2021年城市更新被首次写入政府工作报告,《中华人民共和国国民经济和社会发展第十四个五年规划和2035年远景目标纲要》中明确提出“实施城市更新行动”,将城市更新上升为国家战略。今年更是将有序推进城市更新列入了重点工作内容中,第二季度多个城市提出创新的实施模式,出台地方条例、管理办法和指导意见等超过200个。

▲ 数据来源:RET睿意德商业地产研究中心整理,未详尽

品牌跨界联名,探索第二增长曲线

今年4月,中国铁路推出茶饮品牌茶饮品牌扳道茶以及首家铁路文创主题餐厅京铁列服斯缤格,位于中国铁道博物馆正阳门馆一层,主要售卖现制茶饮与轻食产品,店内装饰以铁路风格为主,也是铁路餐饮首次尝试“车下经营”。5月29日,茅台冰激凌在贵阳万象汇开出002号旗舰店,是继在茅台国际大酒店001号旗舰店之后开出的首个茅台冰激凌购物中心首店。6月6日,南京东南大学120周年校庆之际,邮局咖啡全国首家校园店在东南大学开业,也是中国邮政开出的第三家邮局咖啡。

除了中国传统品牌“换新颜”式的跨界经营,国际品牌和潮流奢侈品牌也在积极进行跨界探索。6月26日,全球首家Maison Margiela Café于成都远洋太古里精品概念店正式开幕,以店中店模式运营,售卖产品咖啡、甜品以及冰淇淋等。GUCCI在成都T61高空娱乐综合空间打造了GUCCYWOOD俱乐部,是成都首家GUCCI联名快闪夜店,现场以好莱坞为主题叠加显眼的GUCCI logo,将极致展现好莱坞的奢华复古和浪漫浓情。品牌的跨界创新一方面是企业在经营层面寻求新增长机会;另一方面,在商业消费场景中不同的业态也赋予了品牌多重活力和感官体验上的新鲜感。

▲ 来源:京铁列服斯缤格

▲ 来源:成都太古里Maison Margiela Café

露营+新场景,推动城市帐篷下的新消费

今年618购物节中,露营相关的品类成为各大平台的推荐品类里的必需品,露营热更是从今年的清明节假期一直持续到了端午节。各大社交平台中,露营相关话题成为当代年轻人的社交“硬通货”,还有露营相关综艺如《一起露营吧》、《你好生活》等,加速带火了帐篷下的新消费。今年4月户外生活方式品牌 ABC Camping Country获得青山资本数百万美元投资,今年初连锁露营度假平台嗨 king 野奢营地获百万天使轮融资,目前估值达数千万元。

从去年露营热的起步从到现在的精致露营,消费升级背后也催生更多品牌和消费场景的创新。露营品牌对于商场而言也是近几年才开始入驻,今年以来也频频推出各种联名,探路者TOREAD今年频频推出IP联名露营产品,涉及TEENIE WEENIE、爱马仕、哆啦A梦等;6月,牧高笛在宁波华侨城欢乐海岸开设了首家线下旗舰店。对于其他业态露营也称为了新型流量密码,6月,M Stand在成都麓湖天府美食岛推出了全国首个270度环湖露营主题店;今年五一开业的北京姚家园万象汇在户外打造了“露营LAB实验室”,包含沙龙区、活动区、露营区、电影放映区、棕熊打卡区等;4月,武汉大悦城联合“嗨营”,在顶层层打造了“嗨JOY 城市露营X计划”露营野趣活动。

▲ 来源:成都M Stand环湖露营主题门店

▲ 来源:北京姚家园万象汇露营LAB实验室