持续回暖 | 2022第四季度中国商业地产指数报告

前 言

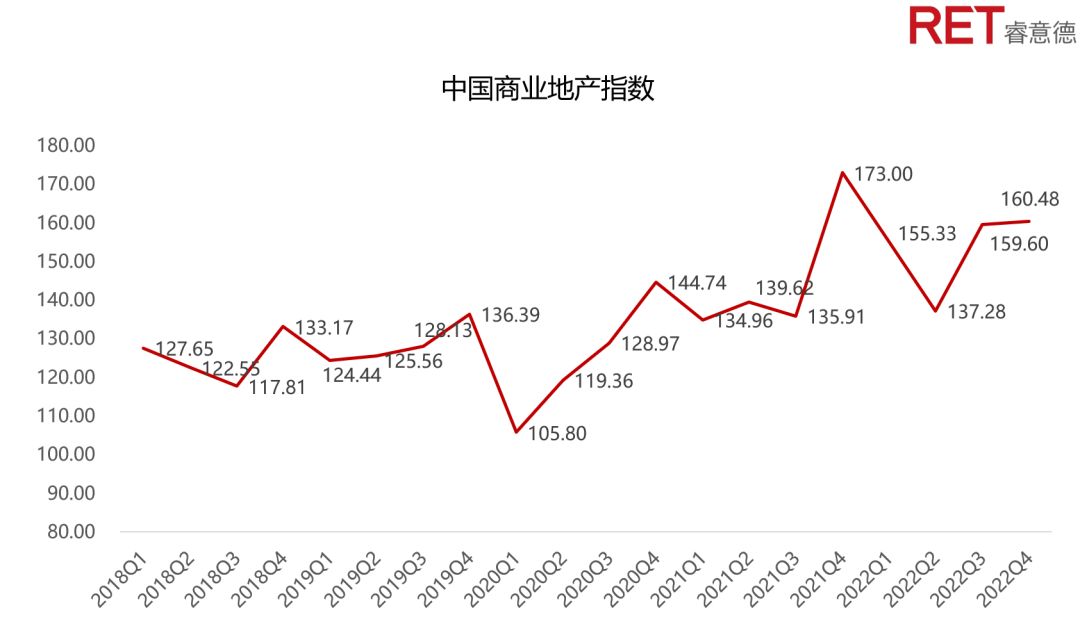

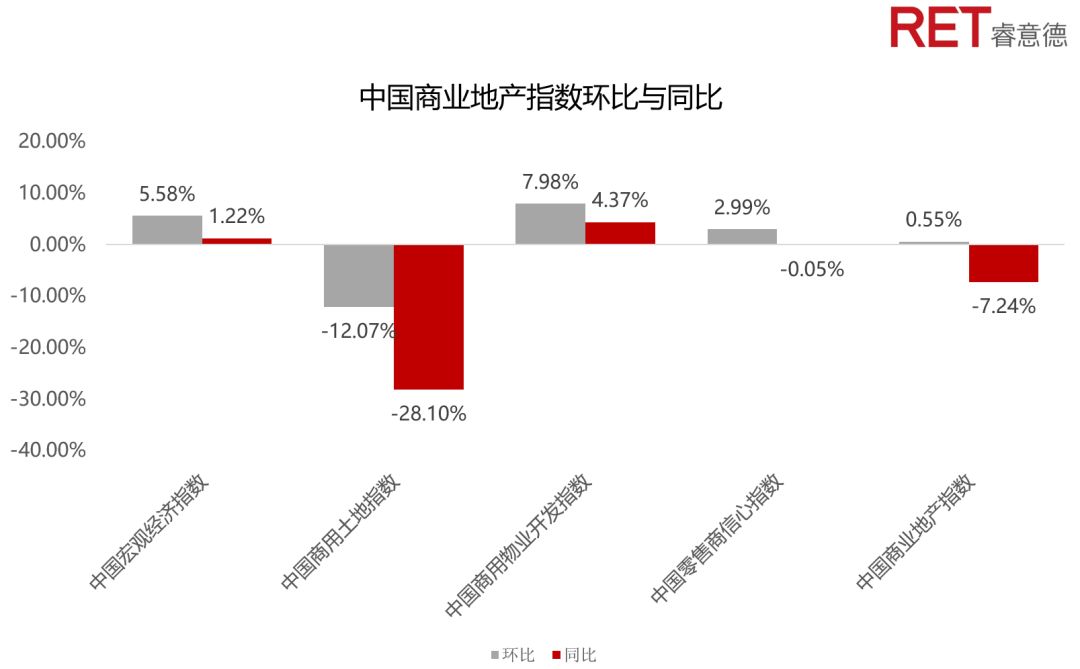

2022年第四季度中国商业地产指数为160.48,较上个季度上升0.55%,较2021年同期下降7.24%。本季度迎来疫情管控的全面调整,全国各地消费都显著回暖,宏观经济指数和商用物业开发指数恢复明显,分别较第三季度上升了5.58%和7.98%。

商业开发指数打破过去三个季度的低迷,本季度同比环比均有所增长。2022年第四季度开始,疫情管控政策全面调整,大部分城市逐步从疫情高峰期中恢复,消费迎来报复性反弹;随着春节的临近,各大商业的客流显著恢复;城市商业项目也迎来一波开业小高峰。

概 述

2022年第四季度,中国商业地产指数为160.48,较上个季度上涨0.55%,同比降低7.24%。相较于2021年同期除商用土地指数外各项二级指标基本呈现上涨态势,本季度零售消费迎来2022年的第一波高峰,随着元旦和春节的临近,各项指数表现都明显上涨。

▲ 数据来源:RET睿意德中国商业地产研究中心

▲ 数据来源:RET睿意德中国商业地产研究中心

*中国宏观经济指数是根据宏观经济数据计算所得,涵盖与商业地产宏观发展环境密切相关的主要经济指标,综合反映经济走势。中国宏观经济指数上涨说明整体宏观环境对商业地产发展更加有利。

*中国商用土地指数涵盖商用土地市场的多项交易指标,综合反映开发商对商业地产开发的投资积极性。中国商用土地指数上涨说明开发商对商用土地市场的投资热情上升。

*中国商用物业开发指数主要关注商用物业的增量市场,包括新增商用物业的数量和面积等。通过对新增供应的持续监测,分析各线级城市商业格局的变化和我国增量市场的发展情况。中国商用物业开发指数上涨说明商用物业增量市场活跃。

*中国零售商信心指数反映零售商在中国范围内开店拓展的投资积极性及消费者的购物积极性。中国零售商信心指数上涨说明居民消费意愿上升,零售商信心增加、拓展意愿上升。

中国商业地产指数

01

中国宏观经济指数

宏观指标持续增长,居民消费意愿增强

2022年第四季度,中国宏观经济指数为191.17,环比上升5.58%,同比上升1.22%。第四季度GDP为335507.90亿元,同比增长3.48%,与上一个季度相比增加9.06%。第三产业增加值为169410.70亿元,同比增加50.49%。三大产业增加值占GDP的比重分别为9.98%,39.52%和50.49%。与上年同期相比,第三产业比重下降1.66%,较去年同期增加0.49%。

2022年第四季度社会消费品零售总额达119427.90亿元,较第三季度上升8.70%,同比下降2.72%。分地区来看,城市社会消费品零售总额102694.7亿元较上个季度增加8.05%,占社会消费品零售总额的85.99%,与上季度持平。

2022年第四季度的居民人均可支配收入为9233元,同比增长4.17%,较上季度上升0.5%。居民人均消费支出6660元,占可支配收入的72.13%,较第三季度的66.64%略有增加。分地区属性看,城镇居民人均可支配收入为11801元,同比增长2.92%;农村居民人均可支配收入为5533元,同比增长6.30%。

▲ 数据来源:RET睿意德中国商业地产研究中心

02

中国商用土地指数

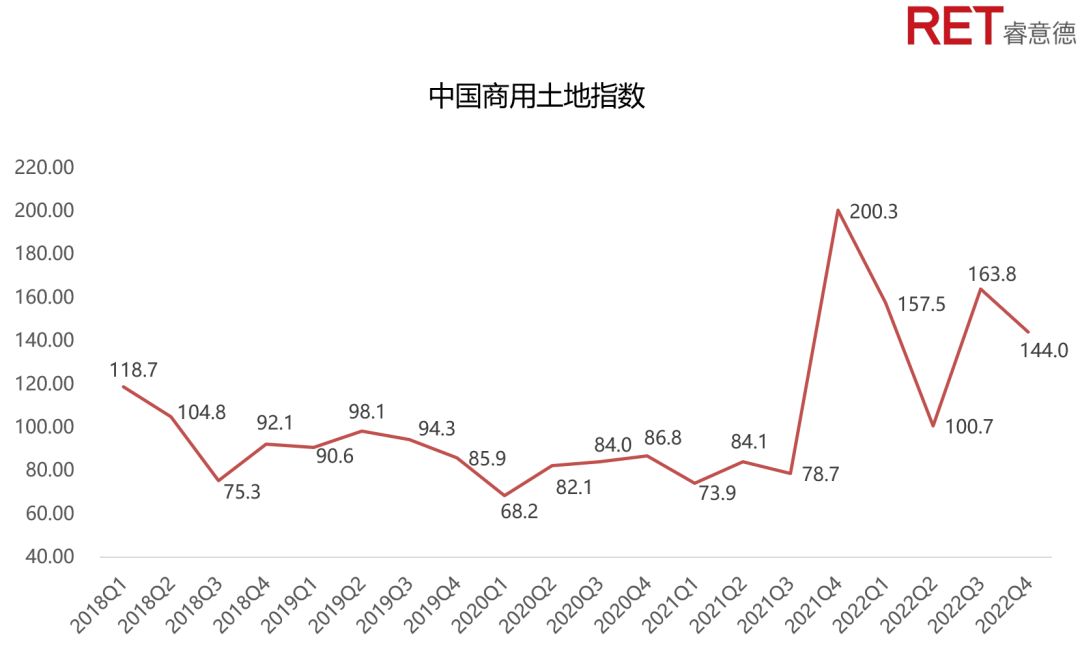

土地交易略有下调,各线城市商办用地流拍数量显著增多

2022年第四季度,中国商用土地指数为144.00,较上季度下降12.07%,同比下降28.10%。各项二级指标除商业用地成交指数,其他指数包括——商业用地流拍指数、商业及住宅用地楼板价指数以及商业及住宅溢价指数皆明显下调。商办用地第四季度成交数量为1205宗,同比增加27.17%,较上季度增加94.87%。商办用地的成交比例大幅增加,土地总成交量为2709宗,同比增加15.92%,环比增加82.92%。商办用地流拍数量为79宗,环比增加216%,同比增加97.50%。

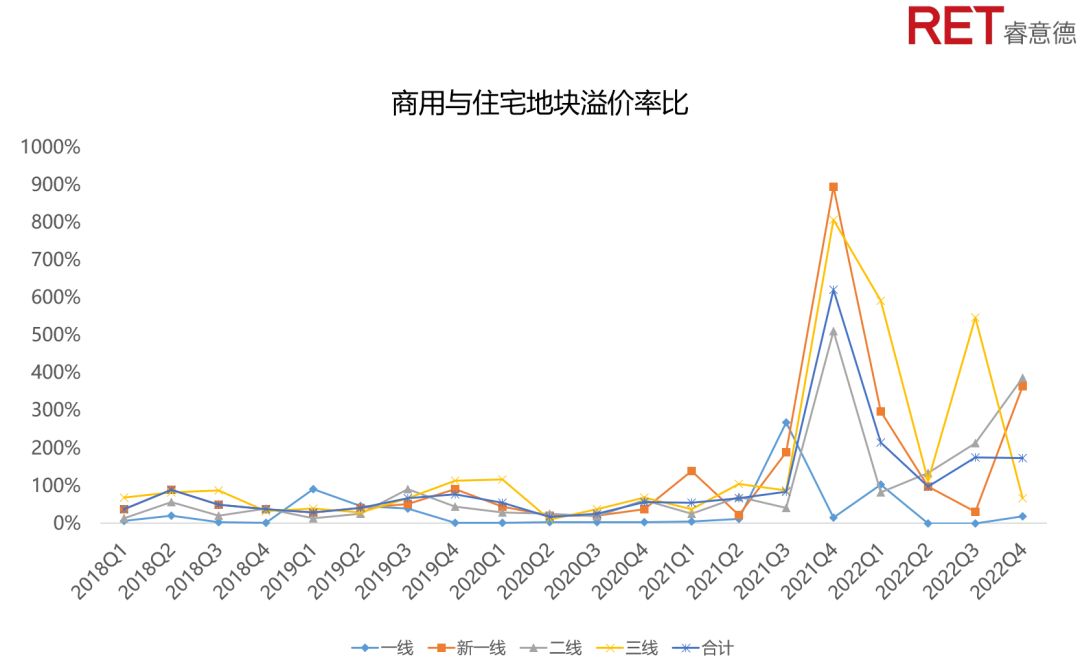

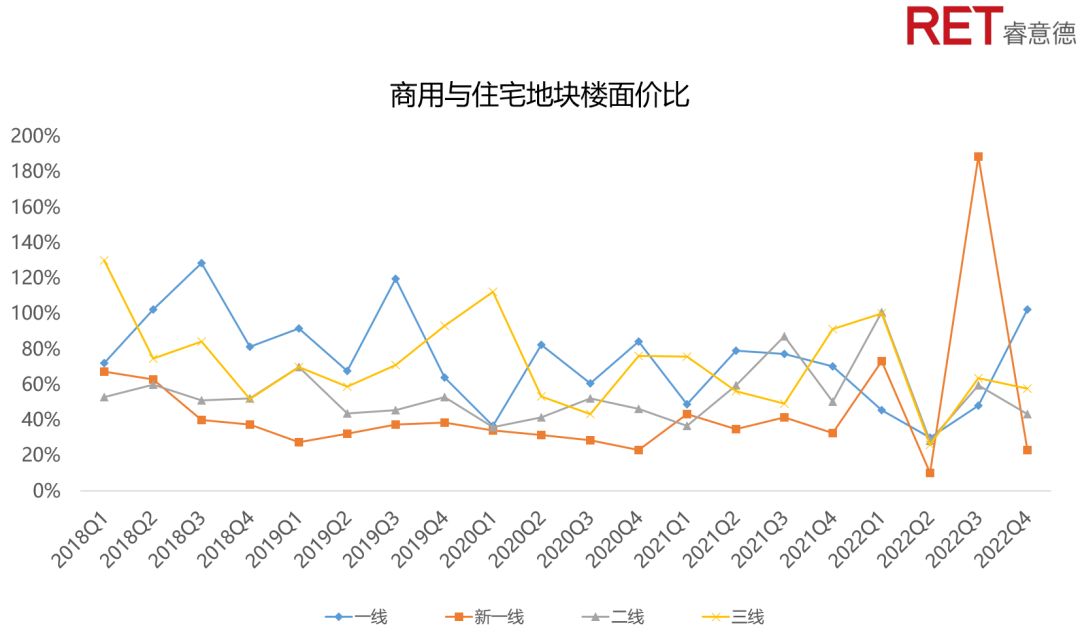

商办平均楼面价为3036元每平方米,较第三季度减少59.09%,其中新一线城市楼面价降幅明显,主要受厦门、青岛和杭州楼面价下降影响,新一线城市第三季度商办平均楼面价较上季度下降86.44%,较2021年同期下降6.03%。商办平均溢价率为4.4%,较第三季度上涨12.39%,较2021年同期下降56.54%。其中新一线城市商办平均溢价率为5.6%,较上季度上涨870.61%。第四季度住宅平均楼面价为6460.3元每平方米,环比下降10.54%,同比增加4.16%。住宅平均溢价率为2.5%,较2021年同期增加13.66%,三线城市的住宅平均溢价明显高于一线、新一线以及二线城市。

一线城市2022年第四季度商办用地成交数量为43宗,较第三季度增加79.17%,与2021年同期持平。本季度上海商办用地成交数量15宗,较上个季度略有增加,但是较去年同期下降31.82%。一线城市商办平均楼面价相对上季度下降4.31%,同比下降12.98%。广州商办楼面价涨幅明显,广州第四季度商办平均楼面价为8341元,较上季度上涨173.83%;一线城市中,北京第四季度商办平均楼面价居于首位,再依次是上海、广州、深圳,北京第四季度商办平均楼面价为20741元,较上个季度上涨10.68%,同比增加28.07%。四季度一线城市商办平均溢价率为0.36%,商办流拍数量为0。

新一线城市在第四季度的商办用地成交数量为409宗,总体成交数量较上一季度增加111.92%,同比增加100.49%,其中成交数量最多的为大连,大连第四季度共成交了109宗商办用地。新一线城市的商办平均楼面价环比下降86.44%,同比下降6.03%,除天津、重庆和武汉三个城市,其他新一线城市的商办平均楼面价均有不同程度的跌幅。商办平均溢价为5.6%,环比上涨870.61%,同比下降42.85%。新一线城市的商办流拍数量为16宗,较上季度流拍数量增加23.08%,是2021年同期流拍数量的四倍,其中流拍主要集中在沈阳。

▲ 数据来源:RET睿意德中国商业地产研究中心

▲ 数据来源:RET睿意德中国商业地产研究中心

二线城市商办用地第四季度成交211宗,同比上涨24.12%,环比增加6.57%。商办平均楼面价为1794元,同比下降22.43%,环比下降12.66%,其中西安的商办平均楼面价较上个季度增长121.41%到达2389元。商办用地流拍数为30宗,同比上涨42.86%,环比上涨328.57%。

三线城市商用土地成交量362宗,较2021年同期上涨0.28%,比上个季度增加160.43%。商办土地平均溢价3.08%,同比下降80.07%,环比下降57.61%。商办用地流拍33宗,是上个季度的6.6倍,是2021年同期的3倍。

▲ 数据来源:RET睿意德中国商业地产研究中心

▲ 数据来源:RET睿意德中国商业地产研究中心

03

中国商用物业开发指数

市场明显回暖,新一线城市商业项目增幅显著

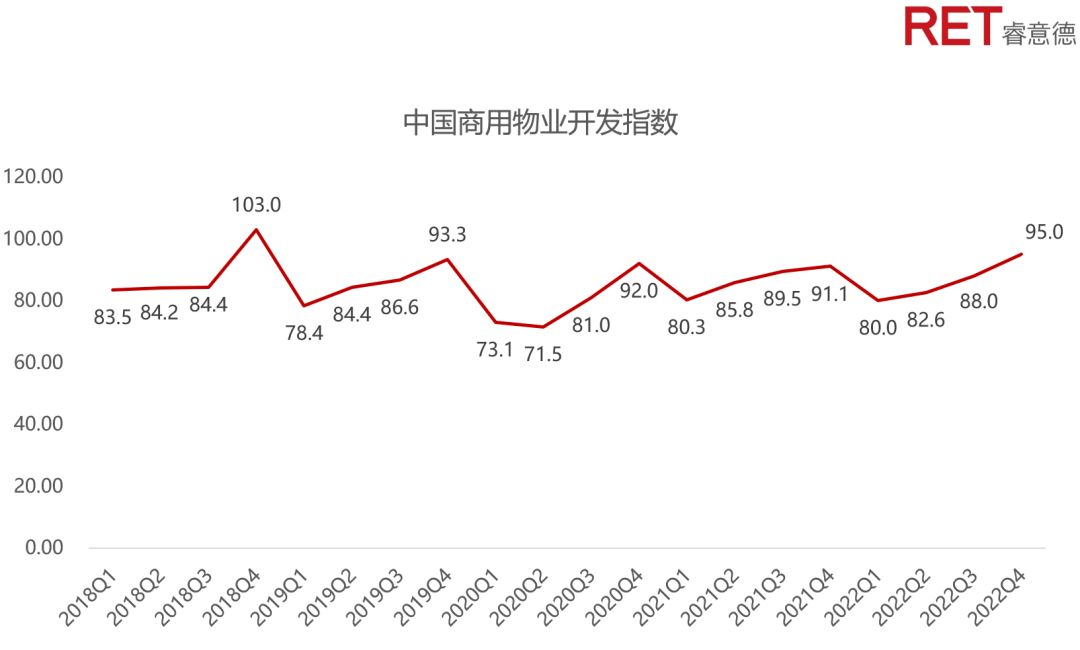

2022年第四季度市场回暖,商用物业开发指数为95.04,环比增加7.98%,同比上升4.37%。本季度购物中心开业项目数量较上季度明显增长,项目供应量较上季度增加38.67%,较2021年同期增加1.96%。第四季度新增项目商业总面积环比增加65.71%,同比增加7.35%。项目供应面积指数为93.16,环比增加9.36%,同比上升4.54%。在一线、新一线、二线和三线城市中,新一线城市新开商业项目数量和新增商业面积均位于首位,项目新增44个,商业面积新增467万平方米。

▲ 数据来源:RET睿意德中国商业地产研究中心

一线城市新增项目19个,环比减少5%,同比下降24%。项目供应面积134万平方米,环比增加11.88%,同比下降25.89%。一线城市5万平方米以上购物中心新增11个,其中上海3个,广州3个,深圳5个。上海苏河湾万象天地,是华润置地在上海的第一座“天地”系商业项目,在引入体验式的商业、文化、艺术业态的基础上,还将基地内的两处蕴藏着城市文化记忆的文保建筑群——海派石库门建筑“慎余里”与上海唯一一座官制妈祖建筑“天后宫”相融合,打造出了体验性更高的开放式商业空间与公共式的城市中央公园。龙湖上海奉贤天街坐落于奉贤核心区域,是典型的TOD模式购物中心,将以“发现心未来”的商场定位,被打造成为奉贤新城潮流时尚地标。广州太和金铂天地是白云东部首座现代区域型购物中心,以“白云东部之星“的定位引领当地消费升级,为白云东部商业格局注入全新动力。

▲ 数据来源:RET睿意德中国商业地产研究中心

新一线城市新增商业供应面积467万平方米,环比增加129.04%,同比增加32.93%。5万平方米及以上新增购物中心33个。本季度领跑新一线城市新增商业供应量的城市分别为武汉、成都和厦门,新增商业面积分别为110.35万平方米、92.40万平方米和72.64万平方米。武商梦时代2022年11月14日正式开业,是由武商集团投资建造的80万方商业综合体,拥有着“全球最大纯商业体”、“商文旅综合体”等众多光环。2022年12月15日成都SKP惊艳亮相,总投资额约50亿元,是全国首个下沉式高端时尚百货,同时也是继北京、西安后国内第三个SKP项目。

二线城市新增商业供应面积173万平方米,环比下降6.95%,同比下降10.08%,5万平方米及以上的购物中心17个。西安南门合生汇于2022年11月30日盛大开业,作为合生汇在西安的首秀,致力于为充满创造力的年轻一代提供潮流文化和丰富体验的聚合地。长沙金色梦想·万科里于2022年12月24日正式开业,定位于“高新区创新生活方式体验场”,是长沙万科商业在高新麓谷的首个项目,亦是长沙万科第一座TOD商业,也是华中万科和印力协作的首个项目。

三线城市新增商业供应面积189万平方米,环比增加163.37%,同比增加9.38%,5万平方米以上新增16个。新增商业项目供应数环比增加120%,同比增加29.41%。2022年10月28日全球最大单体免税店——海口cdf国际免税城开业,开业当天销售额超5亿元,创历史新高。南通龙信广场,融合城市文化、景观建筑、场景体验、时尚消费于一体,是南通首家大型全生态生活体验式商业街。

04

中国零售商信心指数

居民消费支出缓慢上升,高奢品牌持续发力

2022年第四季度,中国零售商信心指数为211.70,环比上升2.99%,同比下降0.05%。随着疫情政策放开,居民消费支出缓慢上升,城镇居民人均消费支出8006元,较上一季度上升3.87%,同比下降3.84%。城市商品零售价格指数为102.00,同比下降0.81%,较上个季度下降1.16%。线下商户开店指数同比上升2.51%,较上个季度环比下降0.35%。

▲ 数据来源:RET睿意德中国商业地产研究中心

奢侈品市场整体稳中有升,奢侈品指数环比增加21.98%,同比上升12.12%;轻奢指数环比增加6.98%,同比上升8.94%。2022年11月12日,PRADA香水美妆在武汉武商MALL·武广开出华中首店,门店整体以淡绿色装潢,突出环保理念,也带来了“我本莫测”、水印私藏系列等多款经典香氛产品。疫情之下,许多奢侈品公司正在寻找新的增长渠道,涉足其他领域,路易威登也是如此。2022年12月5日Louis Vuitton全球首家家具和家居用品专卖店在上海张园开业,LV正在尝试开拓与中国千禧一代和Z世代消费者产生共鸣的新途径。

餐饮零售在2022年第四季度持续小幅上涨,餐饮零售指数比上个季度增加5.36%,较2021年同期上升14.08%。咖啡指数较上个季度增加3.20%,较2021年同期上升26.44%,连锁咖啡品牌和连锁快餐品牌整体依旧维持扩张态势,但整体扩张速度放缓,其中瑞幸咖啡全国门店数突破8000家,COAST四季度新开门店数量环比增加25%,较2021年同期上升73.39%。

05

本季度商业热点

疫情防控政策全面调整,开启商业复苏新阶段

2022年12月7日,“新十条”、“乙类乙管”等多项优化政策文件陆续发布,标志着持续三年的新冠疫情防控政策发生根本性转变,全面取消了对于人员流动的限制。尽管北京率先迎来了感染高峰期,临近元旦假期,12月底北京的线下消费仍然迎来了一波“报复性消费”;根据上海铁路局数据显示,上海站在2022年12月8日至12月12日之间连续五日发送旅客超过10万人,江浙沪全地区旅客数量明显增长;深圳各区域的购物中心客流明显回升,不少购物中心在疫情放开之后客流提升超过100%。

临近春节,一些最先进入疫情高峰的城市已经基本上平稳渡过,全国交通状况快速恢复,各大商场和餐饮消费场所客流大幅回升,消费市场出现了久违的人头攒动,商业复苏新阶段正式开启。

高奢购物中心逆势开业,引领消费升级

2022年11月27日,太古地产携面积约2万平方米的高端零售商业项目张园西区入市,带来一批高奢品牌,包括DIOR、GUCCI、Louis Vuitton、江诗丹顿、By Far等。12月20日,位于成都交子金融商圈的SKP项目开启试营业,正式对公众开放。

2022年第四季度,头部运营商相继入场为2022年的商业市场划下了浓墨重彩的一笔。疫情反复等因素给消费市场带来了较大冲击,打乱了市场诸多商业的开业计划与推广节奏。但是看到头部运营商依然顶住压力以较高开业率入市众多优质项目,商业运营马太效应明显。资深头部运营商持续重仓一线、新一线城市商业市场,用顶级消费内容及消费场景引领消费升级。

▲ 张园,图源网络

▲ 成都SKP,图源网络

围炉煮茶——中式茶饮消费新场景

从2022年春季开始的露营,到夏季的飞盘,又到了冬季的围炉煮茶,常年被咖啡打压的茶饮也在冬季迎来了翻身仗。在抖音平台围炉煮茶的播放量已经超过50亿次,各大媒体以及电商平台的围炉煮茶装备也在冬季迎来的消费高峰。冬日的下午茶也开始变成两三个好友围着炉子煮茶,烤红薯、桔子、栗子等任何可以烘烤的食材。

▲ 围炉煮茶,图源网络

围炉煮茶的线下门店主要集中在一线和新一线城市,其他城市的年轻人也尝试DIY围炉煮茶。京东的数据显示,入冬以来平均每个月和围炉煮茶相关的烤炉、茶壶等装备的销售量超过之前的4倍,城市青年围着火炉喝茶也成为了最流行的社交方式。围炉煮茶的背后是年轻人对于烟火气,松弛感生活的向往。目前以北京为例围炉煮茶的人均消费在100元~500元,煮茶所用的茶叶以及食材并不是消费者最关注的,煮茶给年轻人带来了只属于冬季的体验和仪式感。不少提供线下体验的餐饮门店都在尝试经营围炉煮茶,奈雪旗下的奈雪生活也推出了围炉煮茶套餐。