2016年,郑州房地产市场在前三季度宽松的购房政策下上演了一场让人始料未及的《速度与激情》。这一年,郑州地王频出,一次又一次地刷新着大众的心理价格天花板。住宅市场量价齐升,郑州一跃成为全国备受瞩目的房地产热门城市。同样在这一年,郑州商办市场的表现喜忧参半,商铺和写字楼市场年成交量维持在60万㎡左右,几无波澜,公寓则受火热住宅市场的带动,变身“一枝独秀”。

然而进入2017年,疯狂的住宅行情在政策连环限购中紧急刹车。全国近40个城市在一季度施行政策“紧箍咒”,严控炒房并限制地价、房价暴涨。从北京“史上最严政策”来看,限购蔓延至商住,新建商业、办公项目最小分割不得低于500㎡且不得面向个人销售。一记重创似乎在向异常火热的市场昭示:高压管控不止于住宅,商办市场请勿过分乐观。

那么,新晋国家中心城市、自贸区试点省会城市等一系列利好傍身的郑州,其商办市场会受到住宅政策的打压还是利好政策的推波助澜?透过RET睿意德一季度三个维度的数据分析,我们可以更直观地看清商办市场的走势以及接下来的发展方向。

▲2016年郑州市各物业成交情况(来源:RET睿意德)

总体来看,2016年郑州住宅楼市回温,商铺市场难售难租情况愈加严重,写字楼空置更让投资客望而却步。只有商业性质的公寓类市场,由于大量城中村改造、投资途径减少、经济形势下行等原因,为商业地产挽回了一丝丝的颜面。

一季度分物业看商办市场

1.公寓市场:异军突起 火力延续

▲2017年一季度郑州市公寓市场成交情况(来源:RET睿意德)

一季度全市公寓共计成交29.4万㎡,均价10592元/㎡。成交量较去年同期增长185.4%,增幅较大,成交均价较去年同期也有33.9%的增幅。总体呈现量价齐升,尤以3月表现最佳。

▲2017年一季度郑州市公寓市场分区域成交情况(来源:RET睿意德)

从区域上看,供应量大的高新区和区域未来发展潜力大的郑东新区依然是公寓成交的热点区域。其中高新区公寓成交量主要受公园道一号和石佛艺术中心的拉动,两者贡献了整个区域成交量的56.7%。郑东新区公寓成交量主要受正商博雅广场拉动,该项目贡献了整个区域成交量的37.1%。

▲2017年一季度郑州市公寓成交TOP10(来源:RET睿意德)

RET睿意德认为,公寓作为强投资属性的产品,在当前住宅市场投资准入门槛不断升高、民间投资渠道不畅的背景下,部分区位交通条件优秀、有完善商业配套的公寓项目仍将持续受到追捧。

2.商铺市场:寒冬未完 信心待续

▲2017年一季度郑州商铺市场成交情况(来源:RET睿意德)

一季度郑州商铺市场共计成交5.3万㎡,均价19694元/㎡。与2016年同期数据对比来看,今年一季度商铺成交量下降49.5%,成交量下降明显;价格方面,郑州市商铺均价与去年同期基本持平。

▲2017年一季度郑州商铺市场分区成交情况(来源:RET睿意德)

从区域来看,高新区、金水区和二七区是商铺成交主力区域。高新区商铺成交量主要受翰林国际城项目拉动,该项目贡献了整个区域的43.9%。金水区商铺成交量主要受翰宇新城及中海锦苑拉动,两者贡献了整个区域商铺成交量的55.4%。二七区主要受升龙城和锦绣家园拉动,两者贡献了整个区域成交量的61.3%。

观点:导致商铺产生“消化不良”的,除了低迷市场环境外不可忽视项目本身的缺陷。就郑州多数含商业体量的项目来看,本土房企对住宅部分的开发驾轻就熟,但在商业开发上的短板较为突出。多数项目存在自身商业定位不准、规划设计硬伤及招商运营能力不强等问题。郑州常年遭遇所谓“高库存”,实际也包含这类“残次产品”,导致去化极难。因而从该角度看来,未来郑州商业地产开发应考虑转变思路,对于商业地产中销售型物业切勿盲目操刀。相比住宅,商铺出售具备更严苛的要求,这也是市场突围、消化商业库存的关键。

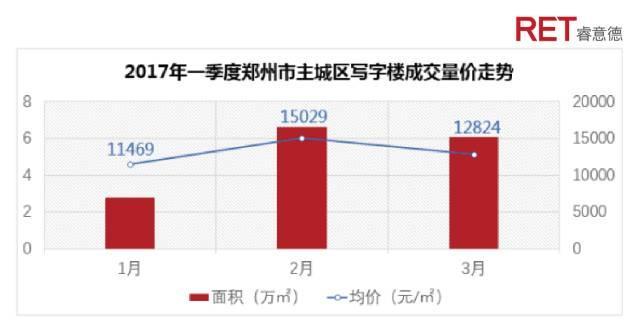

3.写字楼市场: 政策利好 行情走高

▲2017年一季度郑州写字楼市场成交量价情况(来源:RET睿意德)

郑州写字楼物业一季度共计成交15.5万㎡,均价13519元/㎡。与去年同期数据对比,一季度写字楼成交量较去年同期增长49.0%,均价较去年增长26.5%。从数据上来看,一季度写字楼市场明显回暖。

▲2017年一季度郑州写字楼市场分区成交情况(来源:RET睿意德)

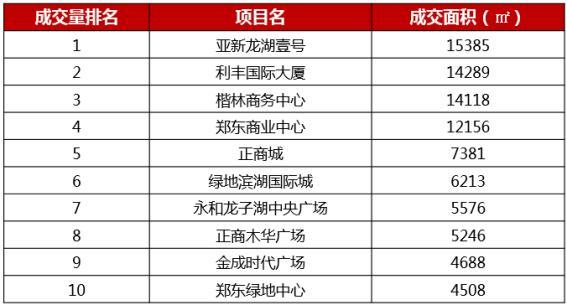

从区域来看,郑东新区依旧为写字楼热点区域,其成交数量也远远高于第二名二七区。除了供应量大因素外,区域相关产业的发达给写字楼租售带来了一定的利好,较强的经济基础也间接带来了成交的集中。

就单项目成就排名来看,郑东新区仨项目--亚新龙湖壹号、利丰国际大厦、楷林商务中心位居榜单前三。而前十名中,郑东新区写字楼占据八席。

观点:实际上郑州政策利好、规划落地,对房地产最直接影响体现在写字楼的租售端上。以郑东新区为主的写字楼集中区域,将面临新形势下城市框架扩大、第三产业经济飞速发展带来的去化机遇。伴随国家中心城市、自贸区建设的深入推进,大量产业中心迁入、人口加速聚集,郑州写字楼市场将迎来最值得期待的时机。

综上所述,一季度郑州公寓市场表现相对突出,延续了16年的火热状态。写字楼市场开始回暖,量价上升,随着自贸区等重大产业规划的落地前景可期。而商铺市场则远逊于前二者,多因商铺投资回报率持续走低,投资客信心不足。但也与项目存在定位不准、规划设计硬伤等问题相关联,建议开发企业摒弃住宅思维,切勿盲目下手。总体而言,今年住宅限购政策松动较难,供应量较大的商办市场想要持续一季度公寓与写字楼的良好态势,“打铁还需自身硬”,寻找专业团队,打磨优质产品,开发可靠模式,才可能在政策顺水推舟中跑赢市场。