2016前三季度郑州房地产市场总结及未来展望

术业有专攻,去库存有秘方,商业地产、写字楼办公商业地产市场也会迎来春天!

2016年楼市的跌宕起伏让所有人都始料未及:从年初的冷静观望到随后疯狂爆发的楼市热潮,从一线城市到二线甚至三线城市,楼市的火热来的如此猛烈。在这种疯狂的市场中,房价快速上涨,热点城市库存快速下降,但市场却越发地不稳定,最终迎来了全国22城调控措施的密集出台。

相较于住宅的高压管控,商办市场则显得有点异常平静。在当前火热的住宅市场行情下,商办物业存量持续走高,风险和压力并存。虽然国务院办公厅6月发布了《关于加快培育和发展住房租赁市场的若干意见》,允许商业用房改变为租赁用房,但就目前而言政策落地尚需时日,对商办物业库存的去化作用有限。商办物业去库存还需另寻出路。

透过2016年前三季度这个被“紧急制动“的疯狂楼市,RET睿意德从住宅和商办物业两个角度来分析和解读当前以及未来市场的发展方向。

首先,我们来看看房地产开发流程最重要的一环:土地市场的表现。

▲前三季度郑州主城区土地市场情况

(来源:郑州国土资源交易中心,包含住宅、商业、办公、综合性质土地)

前三季度,郑州市主城区土地供应总量为6786亩,成交6167亩。根据 《郑州市2016年度国有建设用地供应计划》,全年土地供应规模为3.3万亩,而截止目前,年度土地供应计划完成率还不到21%。

即便9月份政府曾承诺今年要集中供应6000亩住宅用地,也温柔地推出了“郑九条”来“限制”地王的产生,但一般从开发商拿到土地到投放市场销售都需要1年,等到这6000亩开售了也只能是远水解不了近渴,这显然无法改变“面粉”稀缺的现状。

加之今年以来正商地王、恒大地王、雅居乐地王、经开区阳光城地王等给土地市场带来的冲击,在当前土地供应不足的情况下,地王们不仅拉升了原本稀缺的土地价格,也提前炒热了区域市场,拉升了区域甚至全市的未来房价预期。

RET睿意德:土地供应不足直接导致商品房市场供应量的下降,不断导入的人口以及有限的可售房源将会继续推高未来房价的预期。也就是说,土地供应紧张,市场需求量大,未来房价下跌的可能性较小,住宅市场会持续升温;而商办市场则会承接部分刚需客户的首置需求,同样受地价成本的影响,价格也会相应的上涨。

分物业来看。

一、商品住宅

卖一套少一套:“面粉”少?“面包”更少!

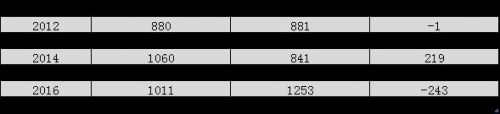

▲近5年经郑州市房管局备案的供应和销售数据

首先我们来看一组供求关系,根据郑州市房管局公布地数据:2012-2016年,5年间全市共计批准预售5020万㎡住宅,实际销售出去4937万㎡。截止今年9月份,剩余可售的房源为82万㎡。假设按照100㎡/套的标准来计算,那么剩余可售的“合法”房源仅有8200套。8200套住宅是什么概念呢?

▲前三季度全市商品住宅成交情况-月度(来源:郑州房管局)

从上表我们可以看出9月全市共计成交1.6万套住宅,而截止9月全市可售的“合法”住宅总共才约8000余套,按照9月的销售速度,这8000套不到1个月就能全部卖完。

RET睿意德:在这种“面粉”奇缺“面包”被“哄抢”局面下,市场出现了7、8、9连续3个月的疯狂状态。而如今郑州实施的“限购限贷”政策如一剂短效“退烧针”,虽然短期内能平抑市场疯狂,但从远期看,若不加大土地供应力度,保证住宅供应量,那么市场可能会再次掀起狂潮。

另一方面来看,住宅的“双限”和供应不足将会溢出部分投资性客群以及纯刚需客群到商办物业市场,同时随着未来城改进程的推进,大量被拆迁居民的刚性住房需求也会转移到小面积低总价的商办公寓市场上。

二、商办市场:

不限购不限贷?去化还需专业带!

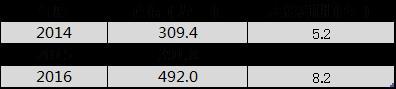

▲全市纯商铺成交走势

(已剔除商业立项的公寓产品,截止8月,来源:郑州房管局)

▲全市商业库存量

(商业立项物业,包含公寓,截止8月,来源:郑州房管局)

前三季度郑州市商铺共计成交40.7万㎡,均价20345元/㎡。从常规历史量价数据来看,郑州市主城区商铺年去化量为60万㎡左右,前三季度成交量属于正常去化水平。价格方面,郑州市商铺均价从2012年开始就保持在了20000元/㎡的水平线上,16年均价也处于正常水平。而从库存方面来看,目前市场库存仍高达492万㎡,去化周期达8年以上。

▲分区商铺成交走势

(已剔除商业立项的公寓产品,截止8月,来源:郑州房管局)

从区域来看,郑东新区、金水区和管城区是商铺成交的主力区域。管城区成交量最高其实是因为大观商贸中心的热销,火车站商圈的专业市场氛围以及较低的投资门槛为其带来了快速去化。郑东新区和金水区是郑州市发展最快最好的区域,区域价值自然不言而喻。

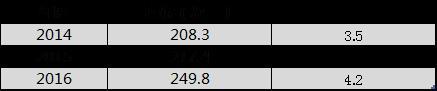

▲全市写字楼成交走势(已剔除办公立项的公寓产品)

▲全市办公库存量

(办公立项物业,包含公寓,截止8月,来源:郑州房管局)

写字楼方面,前三季度共计成交36.6万㎡,均价为10691元/㎡。历史数据显示,近3年郑州市场写字楼年均成交均在60万㎡左右,价格从2013年的9700元/㎡小幅增长至2015年的10800元/㎡。从前三季度数据来看,2016年郑州写字楼市场表现中规中矩。从库存方面来看,目前市场库存约为250万㎡,需要4年以上才能消化完毕。

▲分区写字楼成交走势(已剔除办公立项的公寓产品)

从区域来看,郑东新区和金水区依旧为写字楼热点区域,除了供应量大因素外,这两个区域相关产业基础的发达,较强的经济基础都间接带来了大量的成交。

▲前三季度写字楼成交排行榜(已剔除办公立项的公寓产品)

从排行榜来看,前十名办公项目大部分都位于郑东新区和金水区,大型开发企业的写字楼产品依然热门,建业、绿地、楷林等皆有项目上榜。从区域分布上看,郑东新区和金水区在区域位置、商圈氛围、商务配套设施、交通条件等办公物业所依赖的投资属性上优势明显,这些投资因素支撑了这两个区域写字楼市场的稳定发展。

综上所述,住宅、商办这两种物业在前三季度交出了2张完全不同的成绩单。在2016年初“去库存、供给侧改革“的宏观政策指导下,住宅这边是卖一套少一套库存紧张;商办这边则是平平淡淡,库存高企。

▲全市商办物业库存(包含公寓)

对于郑州而言,当前商办物业存量合计约为742万㎡,按照合计120万㎡/年的去化速度,也仍需至少6年完成去化。对此,RET睿意德认为在郑州乃至全国市场上,未来短期内商办物业的过量供应仍将是市场主旋律。去库存需要从根源上做起,只有保证项目的合理规划、定位落地,才能迈出去库存的第一步。

相对而言,住宅的去化主要看位置和配套,在价格合理的市场环境下,去化压力不大;对商办物业而言,虽然可能会有原本的住宅投资客群被抑制而转向商业,加速商业物业去化,但是若无专业的规划、定位、招商以及后期运营,那么商办物业将承受巨大的操作风险和去化压力。用专业的商业服务公司或团队去做专业的事情才是去库存、降风险的关键。

对于开发商而言,要尽快改变传统的住宅开发思维,从专业的角度去对待商业物业的开发运营,这样才能降低未来操作运营的风险,整个市场也才能迎来春天!

RET睿意德郑州分公司 策略顾问部 Slim