线上加速入局社区零售,背后有怎么的逻辑?

社区零售在疫情期间展现出了强大的韧性。其中的直接原因不难理解:在疫情爆发初期,许多工作都转为居家进行,人群出行受限,不必要的出门消费大幅度减少,但以生鲜为主的生活刚需性消费却不可能暂停。在疫情最不明朗的前期,这些需求多由社区零售+无接触配送的模式所满足。

国内疫情迅速得以控制后,社区零售仍然承担了满足人群消费需求的重要角色,甚至成为线上加速入局的商业战场,社区团购、社区生鲜零售、同城零售等领域迅速成为资本与资源倾注的焦点。

疫情催化了这个领域的竞争,但并非常态的疫情也不可能是这一领域竞争的起点。通过观察不难发现,许多企业的入局时间比疫情更早,而疫情更像是一次成功的压力测试。这也使得对现象的剖析有了更具普遍性的意义。

动作:线上加速入局但切入点各自不同

社区零售这个领域其实在O2O一词火热的几年前,就已经吸引了一批企业进行开拓,但与当时资本密集投入做平台跑马圈地的模式不同,当下布局的企业角色定位多元,其切入点也与自身的角色、能力密切关联。从其角色不同,大致可归为:

1.传统商超卖场新拓店形态

以永辉、大润发为代表的一批商超选择了mini店的拓店方式,即面积300至800平方米、SKU数量3000左右的社区生鲜超市。其中,永辉早在2018年便试水社区mini店,从财报看,截至2019年年末,永辉全年共计开出573家mini店。当然伴随着快速拓店,永辉mini也早早开始进行部分关店、运营调整。

除了拓店思路模式的转变,永辉、物美等商超也相继入驻各个O2O零售平台,以及推出自家的APP实现线上下单线下自提+配送的消费者触达。

北京永辉mini店布点以城市外围居住功能的社区为主

2.头部电商的线下布点与赋能

阿里旗下盒马是头部电商在线下布点自有社区零售品牌的代表性尝试,走面向中高收入社区、围绕着大厨房概念高度精选SKU的精品模式,并形成了盒马鲜生4000平方米以上、盒小马在500-1500平方米、盒马mini300-500平方米的多级拓店模式。

另一方面,阿里还推出了天猫小店、零售通等业务,以自身的供应能力、金融能力赋能遍布全国社区中的夫妻店,为社区零售商店提供货品采购、库存管理、商业模式、现金流接待、电子化收付款等运营支持。

3.外卖平台的跨品类尝试

饿了么、美团外卖等平台发挥自身连接与配送能力的优势,从餐饮跨到更多品类,开辟了商超、生鲜、鲜花、药品等多个频道,并通过全城送、代跑腿、到店自提等服务模式提供灵活的零售服务。

饿了么与美团外卖均设立了多个社区零售相关频道

4.生鲜品牌与生鲜电商的社区布局

百果园、天天果园、每日优鲜等生鲜品牌、生鲜电商依托自身对供应链、物流等方面的深耕,选择了在社区中布局门店/前置仓+线上下单配送的模式,实现到店购买、自提、1小时送达的生鲜零售服务。

5.连锁餐饮品牌的服务场景延伸

星巴克、海底捞、西贝莜面村等餐饮品牌也布局了自家的APP、小程序等,并推出上门餐饮服务、周边销售、方便食品、自营品牌食材销售等,把服务场景从店内延伸至家庭餐桌。

市场:社会发展阶段与商业基础设施成熟的共同产物

如果仅仅是因为疫情期间表现亮眼,便吸引大量商业资源集中在社区零售这一领域,逻辑上并不严密。疫情更像是一次特殊的抗压测试,并不是商业需要面对的常态,各路企业的加速入场、布局,背后是社区零售这一领域的巨大市场机会。

1.社会发展的阶段决定了社区零售的市场上限

早在2007年,国务院副总理(时任中央财经领导小组办公室副主任)刘鹤就在“中国经济50人论坛”提出“大量农村剩余劳动力转向城市成为市民,是消除二元结构的根本出路,也是扩大国内需求的主要依托。城市化派生的投资和消费需求是拉动经济增长的主要动力。”

据预测,2030年国内城市化率将超过70%。结合人口增速数据不难算出,未来每年将有1200万-1400万城市人口增量,国内将形成2万个以上的新社区。社区零售所占社会消费零售总额的比例,将从2019年的接近30%增至60%以上。一个可以作为对比的数据是,2019年全年实物商品网上零售额占社会消费品零售总额的比重为20.7% 。

社区零售的市场规模上限,在未来十年不可谓不大。

2.商业基础设施的成熟决定了社区商业效率升级的下限

社区零售在成为此一轮竞争焦点之前,巨量消费需求被分布在如毛细血管般的巷尾街头小店所满足。商业基础设施的不完备使得商业经营难以通过规模化获得竞争优势,经营效率的下限很低。

随着道路、物流、仓储、冷链、配送等商业基础设施的逐渐成熟,企业与资本进入这一领域,借助自身优势改造社区零售的形态成为可能。

社区零售的效率下限得到了大幅度提升,一些更为先进的运营手段与模式得以在这一领域施展身手。

3.生鲜零售、社区团购等风口为商业行为提供了更实际的指引

如果说社会发展与商业基础设施完善带来的红利太广泛,不足以为商业行动提供更加实际的指引,生鲜零售、社区团购等风口无疑更具实际的指引价值。

企查查数据显示,目前国内共有1.6万家生鲜新零售相关企业,2019年,相关企业新注册4093家,同比增长17.4%,今年前八月注册量达3512家,同比增长34.5%。截至目前,国内生鲜市场的总体规模近5万亿,而生鲜新零售的规模不到1000亿。一方面是“买菜“所具备的“刚需、高频、大规模”的市场属性背后巨大的商业空间,吸引了资本与企业涌入这一市场,另一方面则是新零售渗透率不足2%的行业现实。

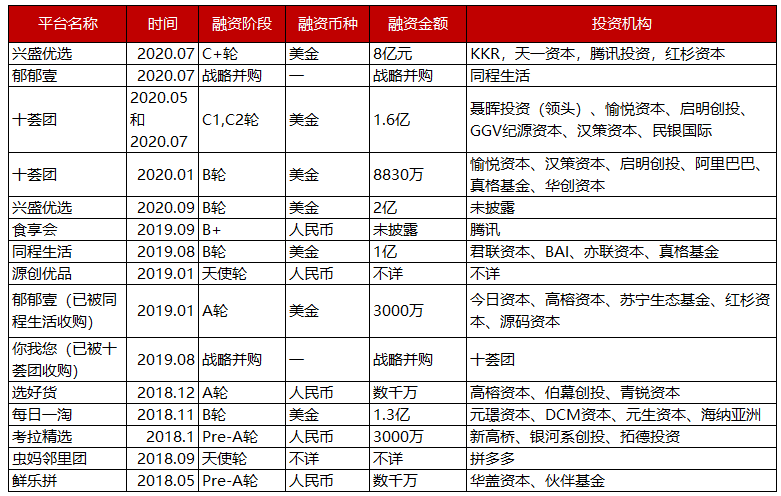

社区团购领域已吸引众多投资机构(来源:招商证券)

到2021年社区团购的市场规模预测将超过1200亿元。招商证券相关报告显示,疫情期间,社区团购的渗透率快速提升,目前用户群体中约有四分之一是疫情期间新增用户。在疫情的催化作用下,社区团购已成为新零售开拓二三线城市社区市场的核心模式。

社区团购与生鲜零售是社区零售变革一体两面的提法:一个更侧重描述运营模式的创新,一个则更关注零售的内容。两个概念在实际落地层面互有重叠又各自涌现出新的商业机会,是当下社区零售质变的主要推动力。

逻辑:从物流、资金流、信息流再到数字化的商业变迁

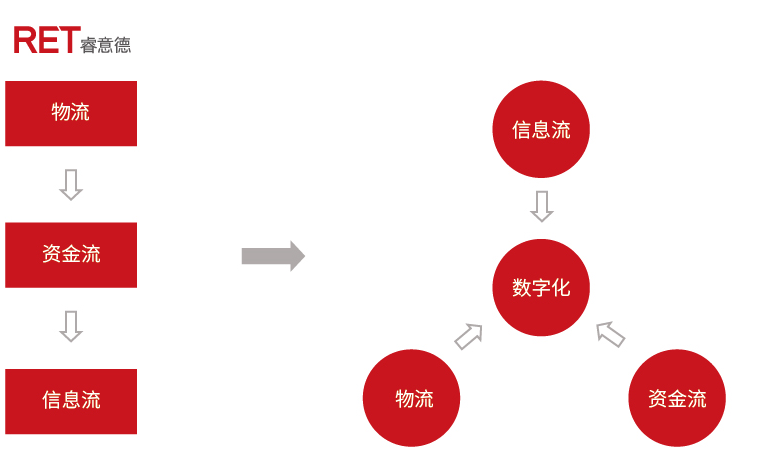

通过疫情这一压力测试,社区零售展现出了强大的生命力,但此次社区零售质变的开始,背后折射出的逻辑则是从物流、资金流、信息流再到数字化的商业变迁。

1.物流、资金流、信息流相继主导商业发展的变迁历程

从经济学理论“完全竞争市场”的视角来分析,国内改开以来市场经济体制的发展,是解决物流、资金流、信息流不通畅的过程。三流不畅,是几十年来商业获利的机会来源。

解决物流不畅是初期的主要推动力。标志是一批“倒爷”的出现,他们通过物资跨省流通,对接了生产与需求从而获利。

地产行业的“黄金时代”则是资金流主导的结果,社会通过地产这一资本密集型行业将天量的资金进行集中,再分配至财政公共支出、原材料采掘、加工、生产、运输、服务等各个部门,为商业发展注入活力。

以互联网为技术基础的电商平台崛起,则是解决信息流不畅推动的结果。在物流与资金流的通路逐渐打通的过程,信息流不畅成为木桶的短板,互联网平台的快速发展即得益于把握了这一机会。

从物流、资金流、信息流到数字化的变迁

2.从补齐木桶短板到商业数字化的变迁

在市场经济的发展中,无论是“要致富,先修路”到维持金融市场的稳定发展,再到国家骨干网络的建设,政府的经济政策也始终着眼于为三流通畅打下基础。

而涵盖5G基站建设、特高压、城际高速铁路和城市轨道交通、新能源汽车充电桩、大数据中心、人工智能、工业互联网七大领域的“新基建”发展理念的提出,则恰恰说明了解决三流通畅已经取得阶段性的成果。商业发展进入物流、资金流、信息流已经无明显短板,共同推进社会商业效率进化的时代,即商业数字化时代。

3.社区零售变革是低效的商业洼地的数字化实践

此前,社区零售一直是农贸市场、批发市场、低端的小体量商场、粮油菜肉商铺、夫妻零售店的舞台,除了大批发商与商超卖场,鲜见成规模的企业与知名品牌的身影。这里是商业数字化的洼地。

其它领域近乎饱和商业竞争下,许多企业分别积淀了在物流、资金流、信息流方面的能力,却在不同程度上面临增长的天花板。而社区零售这一商业数字化的洼地,得以迅速跃迁成为数字化实践的商业战场。社区零售蕴藏的巨大机会也成为商业发展的新增长点。

机遇:借力与赋能,构建自身在数字化生态中的位置

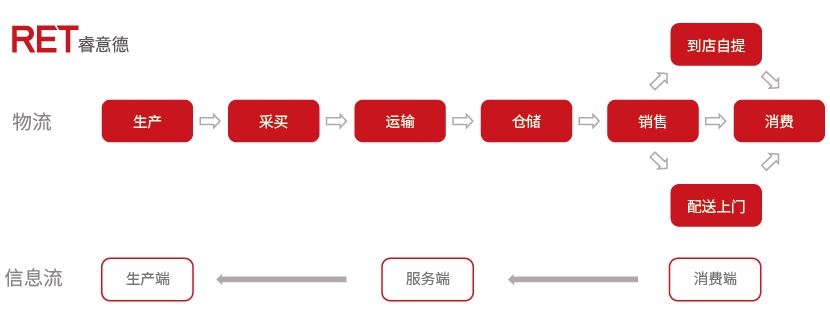

社区零售的数字化变革,是从生产端到服务端再到消费端的相关各个环节的提升。我们从三流中的物流与信息流角度进行梳理,不难发现社区零售涉及生产、采买、运输、仓储、销售(包括到店与配送等形态)、消费等多个环节。在每个环节都蕴藏着提升效率的商业机会。

社区零售涉及的环节梳理

1.物流与信息流的疏通

物流方面的机会在于,通过供应链的效率提升,在降低损耗率的同时提升货品供应的效率与精准度,以更低的成本将货品以更快的速度更高的质量提供给消费者。更低、更好、更快,这是取得竞争优势的基础。

信息流方面的机会则在于,打破传统模式从生产端到分销商-分销商-零售商-消费者链路模式,改为从订单到批发商到生产端的交付模式,通过为打通信息流反馈的通路,最终实现C2M的精准化预测,提供低价产品。

2.借力与赋能整个生态

在社区零售领域物流与信息流的效率提升,给了企业根据自身优势借力与赋能整个生态的机会。企业无需从上游直采到供应再到销售都进行大量投入。在对参与社区零售的企业角色梳理后不难发现,既有擅长供应链管理的企业,也有擅长铺店的企业,甚至在配送、拼团等零售端的细分领域也都出现了的大量的竞争。此外如餐饮品牌等企业能够入局,也得益于无需自己搭建配送体系,可以直接借力于外部成本较低的解决方案。借力生态整合外部能力为我所用,又以自身能力灵活赋能整个商业链条,找准适合自身的生态位,对大多数企业都是更加稳妥的选择。

3.传统社区商业的调整

对于面向社区的商业物业,常规的零售占比无疑将呈缩减态势,人群对实物商品的需求被价格更优、获取更便捷的方式满足后,很难再为了“买菜”而专门到社区商场消费。

提高餐饮、母婴、家庭娱乐等业态的占比,挖掘空间价值,将自身打造成为社区文化活动中心、亲子教育中心、娱乐中心、品牌体验中心等。成为补充社区零售空白的空间服务商而非参与竞争者,是传统社区商业最合适的生态位。