蓝海中的男孩|解锁逆袭的他消费

前言

谈到时尚、颜值经济、购物狂欢、美妆沙龙,似乎每一个消费概念都是在为女性打造,男性在大部分购物中心并不是主要的目标人群甚至排在宠物和孩子之后,他们还是被“寄存”在购物中心的拎包人吗?随着男性消费意识觉醒以及男性消费市场的蝶变,男性不再是消费市场的弱势群体。据RET睿意德数据监测,线上月均消费过千的人群中男性已经超过55%,高于女性的占比,“败家”的他们在线下的消费也同样不容小觑,为此RET睿意德中国商业地产研究中心在12月开展了男性消费研究,范围覆盖了一线城市和新一线城市18~55岁的男性消费者。

他经济——催生男颜市场新格局

除却男女共同消费的品类,以及男性消费为主的数码家电类,男性在形象管理等颜值消费的增速明显,虽然起步晚,但整体男性美妆个护市场深具潜力。

男士美妆消费意识觉醒,

男颜市场规模持续增长

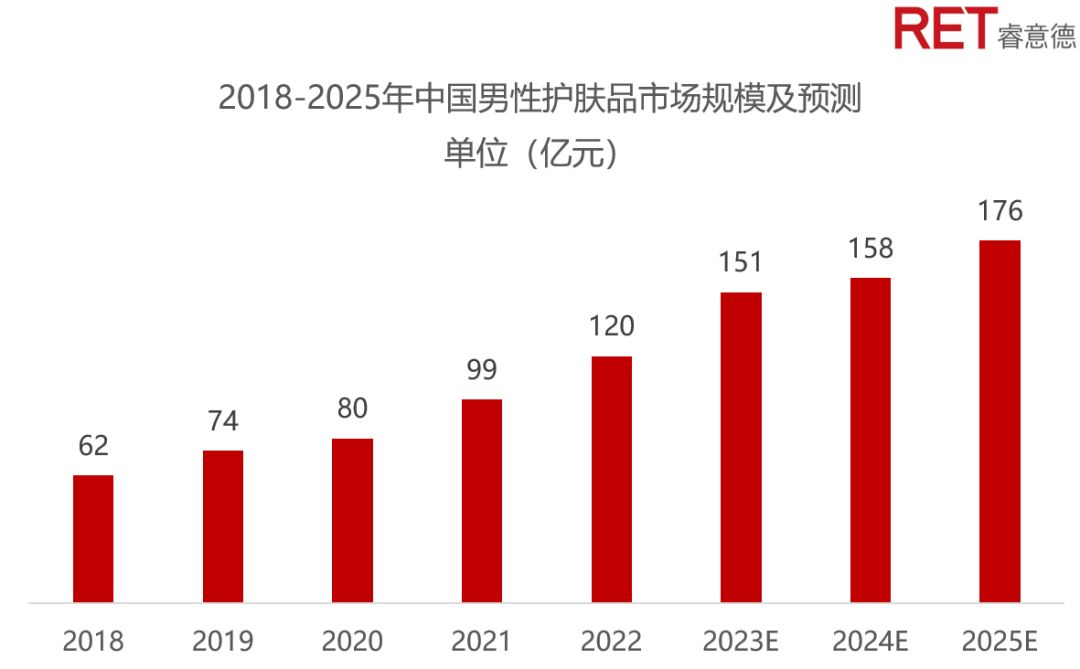

男性消费者护肤理容意识逐渐苏醒,使用的产品品类从基础护肤到香氛个护再到彩妆产品逐渐升级,对美妆产品的观念已发生转变。美妆产品已融入他们的生活,成为他们的一种生活方式。男士美妆消费观变化带动品类市场增长,数据显示,2022年中国男士护肤品市场规模将超百亿,并以较快态势持续增长。

▲ 数据来源:RET睿意德中国商业地产研究中心

资本积极入局男颜赛道,

新锐品牌抢占年轻男性市场

近两年,男士赛道受到资本极大关注。2021至2022年,男士美妆个护的新晋热门品牌融资事件超过10次,包括理然、蓝系、亲爱男友等品牌。

▲ 数据来源:RET睿意德中国商业地产研究中心

以理然为例,2019年4月在深圳创立,于2020年1月正式上线。品牌定位男士专用综合个人护理品牌,产品线覆盖面部护理、身体洗护、须发理容、身体香氛、彩妆等类目。该品牌在上线1年半内获得了天使轮、Pre-A轮、A轮、A+轮、B轮等共6轮投资,融资金额超过4.5亿。

▲ 理然品牌产品,图片源于网络

Z世代男性生长于互联网经济和数字经济大背景,拥有更强烈的美颜意识与更敏感的潮流捕捉能力,是护肤美妆意识集体觉醒的一代,已成男性护肤美妆行业主导力量。因此,一些新锐男士护肤品牌大多将自己的目标用户群体锁定为95后为代表的Z世代,像蓝系、JACB等品牌都“专攻”Z世代男性群体。从品牌定位、外观及产品使用上,都从和Z世代男性产生情感共鸣、满足Z世代男性消费者需求出发打造。

一线品牌瞄准男性高端市场,积极扩容男士产品线

一线品牌瞄准男性高端市场,积极扩容男士产品线

男颜经济崛起下,男性美妆意识也在提升。彩妆不再是女性的专属,越来越多的男性消费者开始使用彩妆品。根据天猫2019年3月发布的《颜值经济报告》显示,男士彩妆超越其他品类,同比增速最快达到了89%。

2018年,香奈儿首度推出了Boy de Chanel男士彩妆线,以3款基础产品粉底、眉笔、无色唇膏打开男性彩妆市场。随后爱茉莉、纪梵希、欧莱雅、Tom Ford、Dior等品牌陆续高调推出针对于男性的彩妆系列。2018年男士美妆争夺战开启,这一年也被称作“男士彩妆元年”,此后除了顶级化妆品集团,国内入局男士彩妆的品牌也不少。左颜右色、赫恩、和风雨等国产男士彩妆品牌也逐渐崭露头角。

▲ 数据来源:RET睿意德中国商业地产研究中心

他消费——构建男性消费新风向

单身男性为自己消费的意愿更强

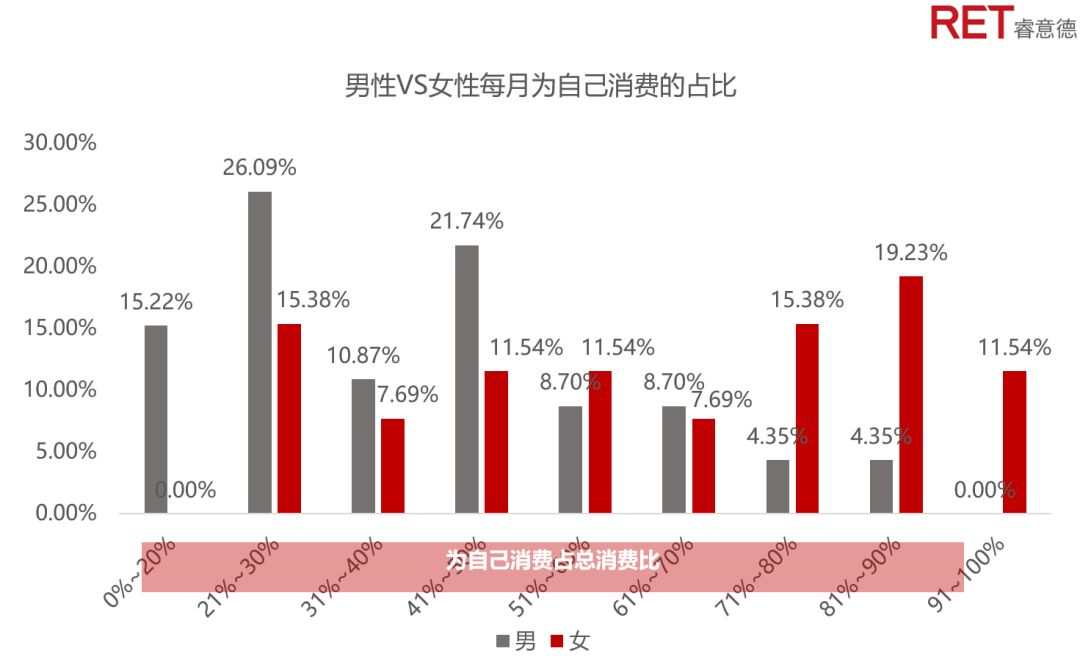

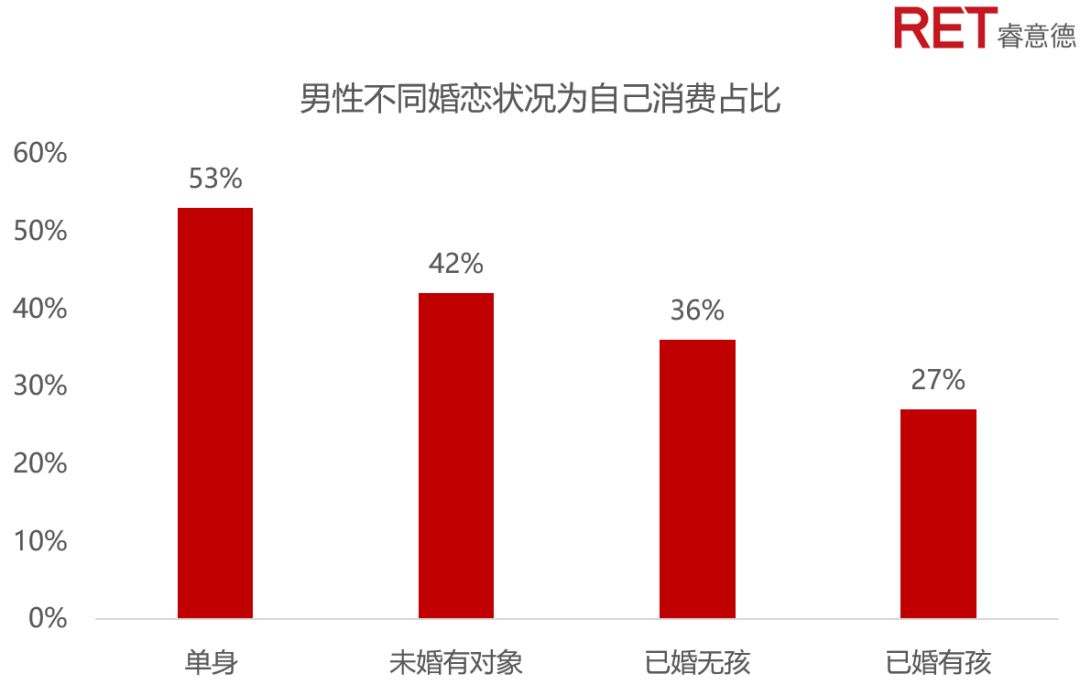

男性平均为自己花费占总消费占比为39%,女性平均为自己花费占比62%,整体而言女性更加愿意为自己花钱。男性受访者中15.22%每月为自己的花费低于20%,女性样本中没有为自己消费低于20%的人群,并且女性受访者中有11.54%的受访者为自己花费超过90%,而男性样本中为自己花费不超过90%。男性受访者中单身人群为自己花费的占比为53%,明显高于已婚男性,已婚有孩的男性为自己消费的占比最低仅为27%。

▲ 数据来源:RET睿意德中国商业地产研究中心

▲ 数据来源:RET睿意德中国商业地产研究中心

受访者原声

受访者原声

受访人员:89年金融业高先生(有对象未婚)

“40%为自己花吧,大部分还是为女朋友或者家里人花钱。”

受访人员:92年工业有翟先生(已婚无孩)

“30%给自己花,主要就是周末吃个饭,其他都给老婆买东西。”

男性线下消费以餐饮为主伴随零售,

线下消费仍存在增量

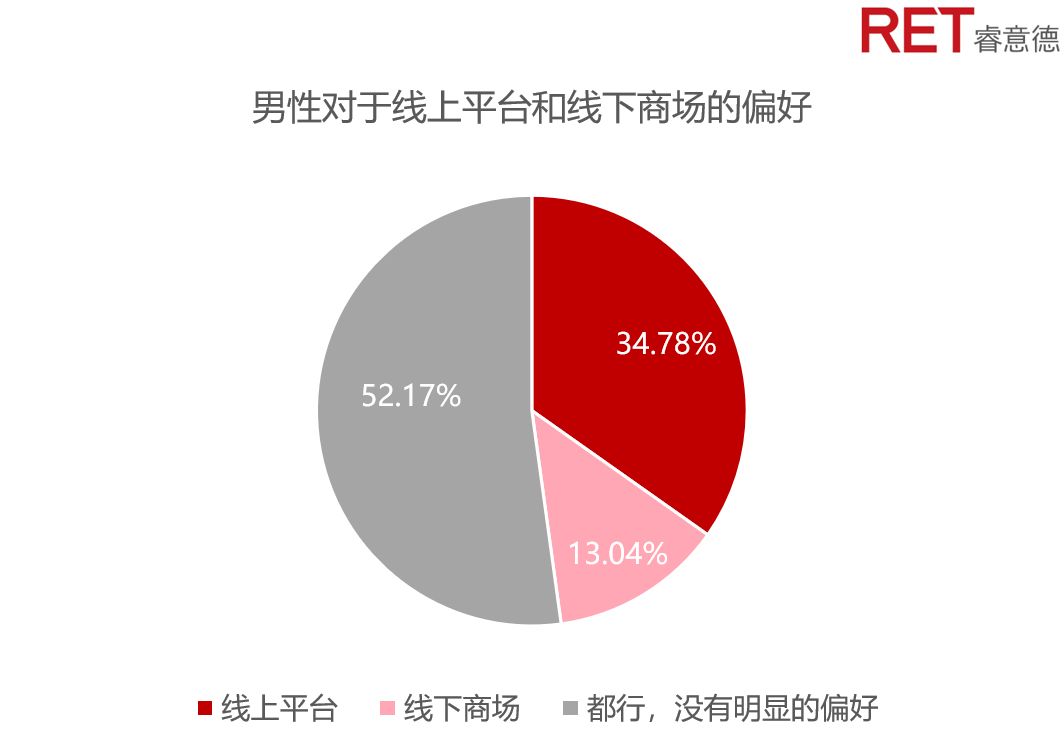

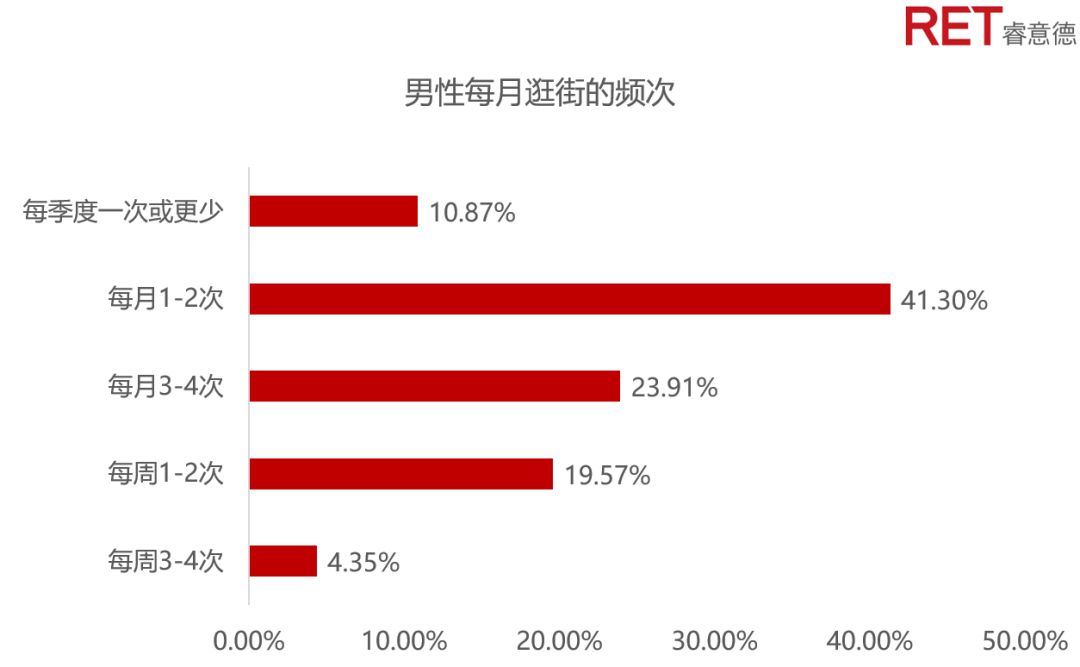

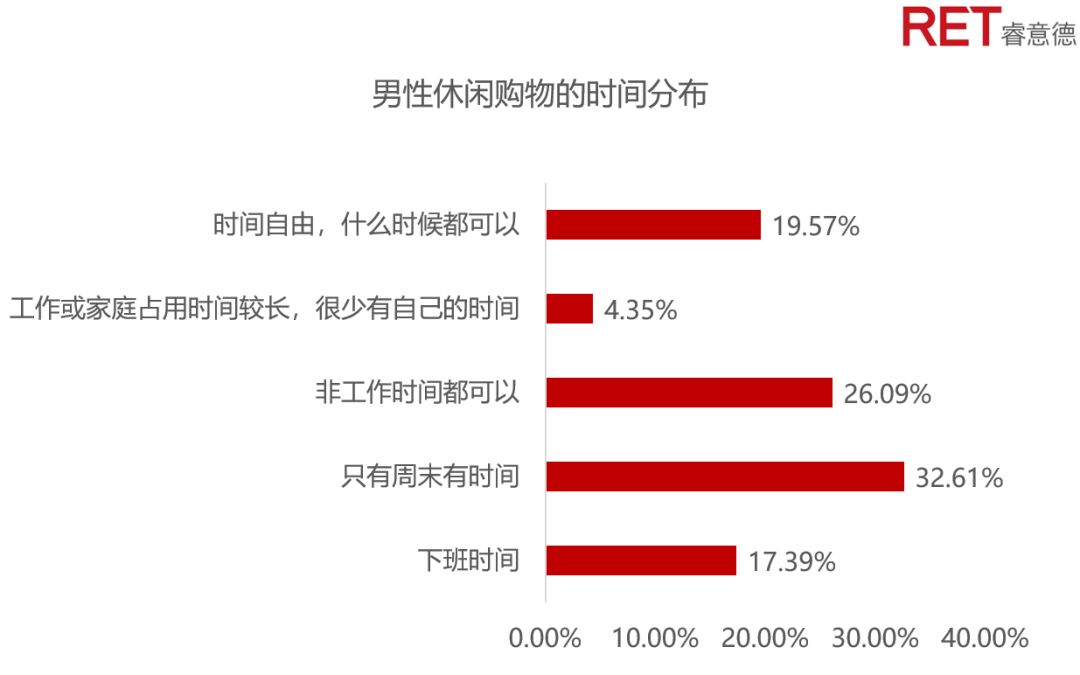

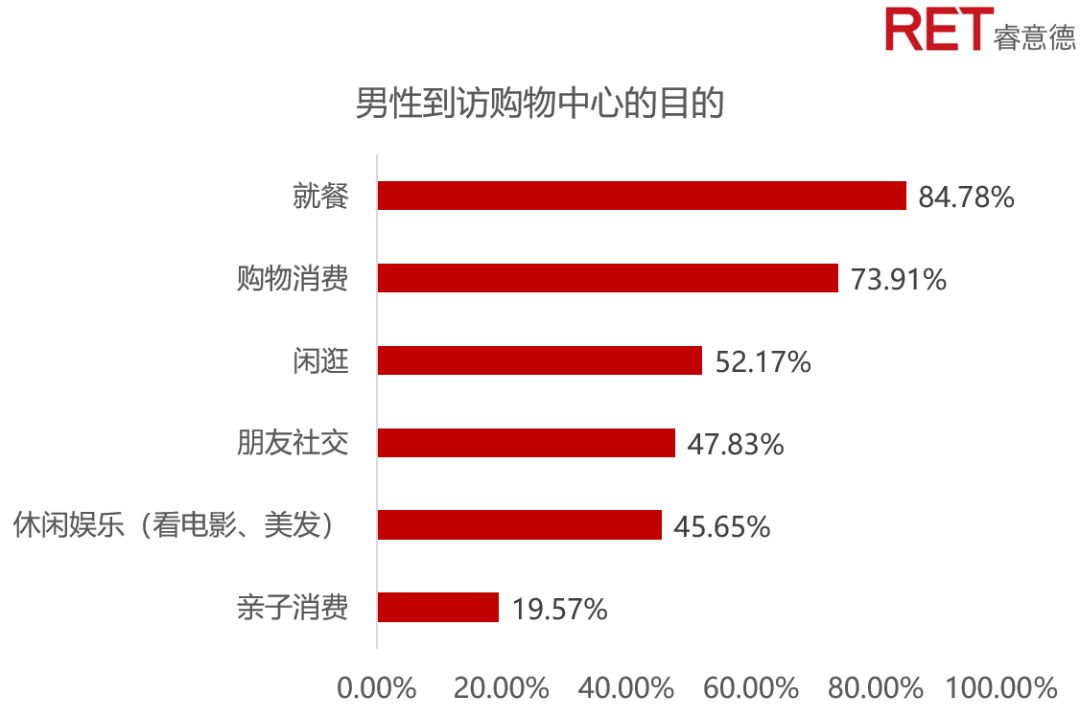

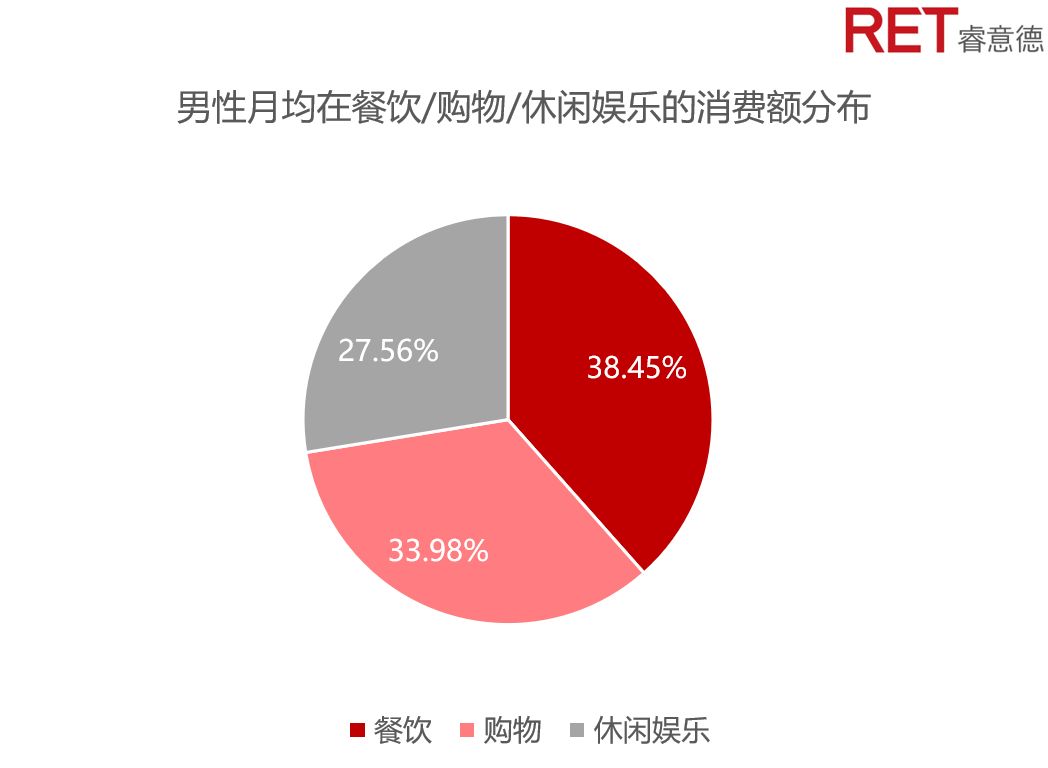

34.78%的男性反馈更加偏好线上购物,13.04%的偏好在线下商场,超过一半的男性对于线上和线下消费并没有明显的偏好,因此男性在线下消费仍然具备一定的增长空间。根据消费者深访的反馈,男性对于是否在线上还是线下消费主要取决于产品本身是否在线上更容易获取,或者在线下更容易获得更好的体验,而对于线上和线下渠道的价格差并未表现出明显的关心。大部分男性每个月逛街的频率2~3次,到访购物中心的首要目的是就餐占比84.78%,其次是购物消费占比为73.91%。同时男性在餐饮上面的月均花费相对最高,根据本次调研计算男性平均每月在餐饮上的花费占总消费的38.45%,购物花费占比为33.98%,休闲娱乐占总消费花费比为27.56%。

▲ 数据来源:RET睿意德中国商业地产研究中心

▲ 数据来源:RET睿意德中国商业地产研究中心

▲ 数据来源:RET睿意德中国商业地产研究中心

▲ 数据来源:RET睿意德中国商业地产研究中心

▲ 数据来源:RET睿意德中国商业地产研究中心

受访者原声

受访者原声

受访人员:97年IT唐先生

“我特别喜欢篮球鞋,一定会在线下门店里面买,最新款通常线下会比较快,而且也能更好地让我接触到实物的质感;其他生活日常的杂物会在线上买。”

受访人员:93年律师钟先生

“大家电、数码产品像笔记本之类的我还是更偏向线下,配送和售后的反馈都更方便,购买这类大件也觉得更安心;数码配件我肯定选择线上买。”

男性愿意持续为兴趣买单,

更加看中产品本身

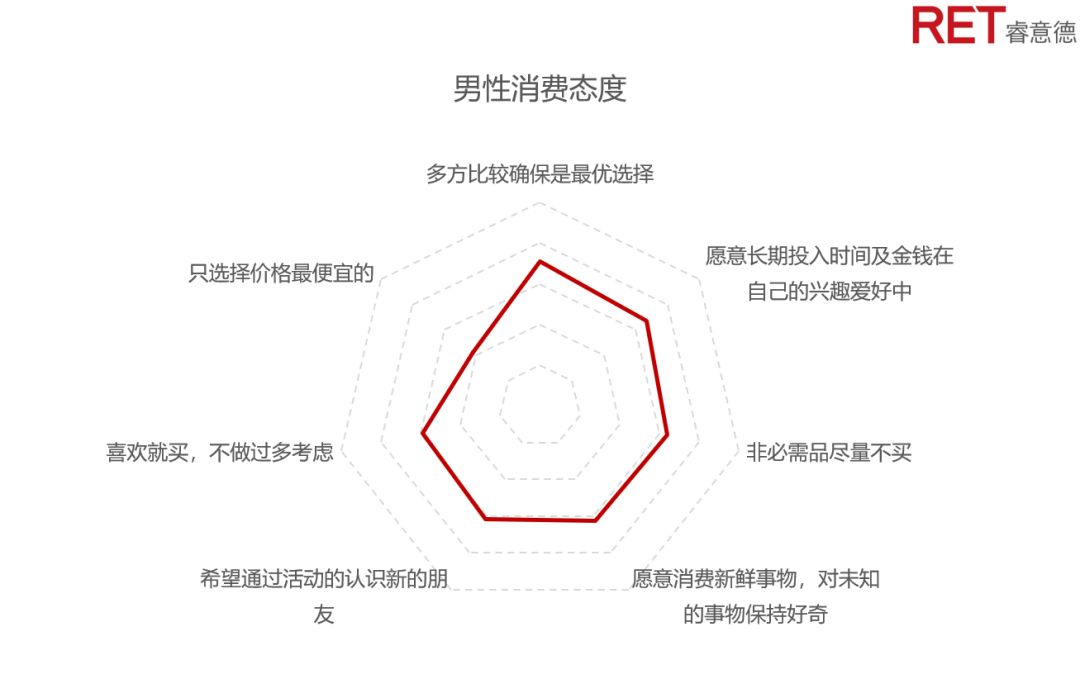

男性在购物决策中理性占主导,性价比是54.35%的消费者考虑的首要因素,品质排在了第二位,同时男性善于通过多个平台的对比来做出最佳的购买决策。整体而言男性更不容易冲动消费,但是也保持对新鲜事物的探索欲,更愿意为自己的爱好长期花费时间和金钱。

▲ 数据来源:RET睿意德中国商业地产研究中心

▲ 数据来源:RET睿意德中国商业地产研究中心

受访者原声

受访者原声

受访人员:97年IT唐先生

“我平时最大的爱好就是篮球,基本上每周都去3~4次,篮球鞋,运动服都会定期购入。”

受访人员:92年工业翟先生

“我周末喜欢骑摩托车,周末会跟队友一起去跑山,我自己最大的开销就是在骑行装备上,比如骑行服、摩托配件。”

男性线下消费以鞋品服饰为主,

颜值消费处萌芽阶段

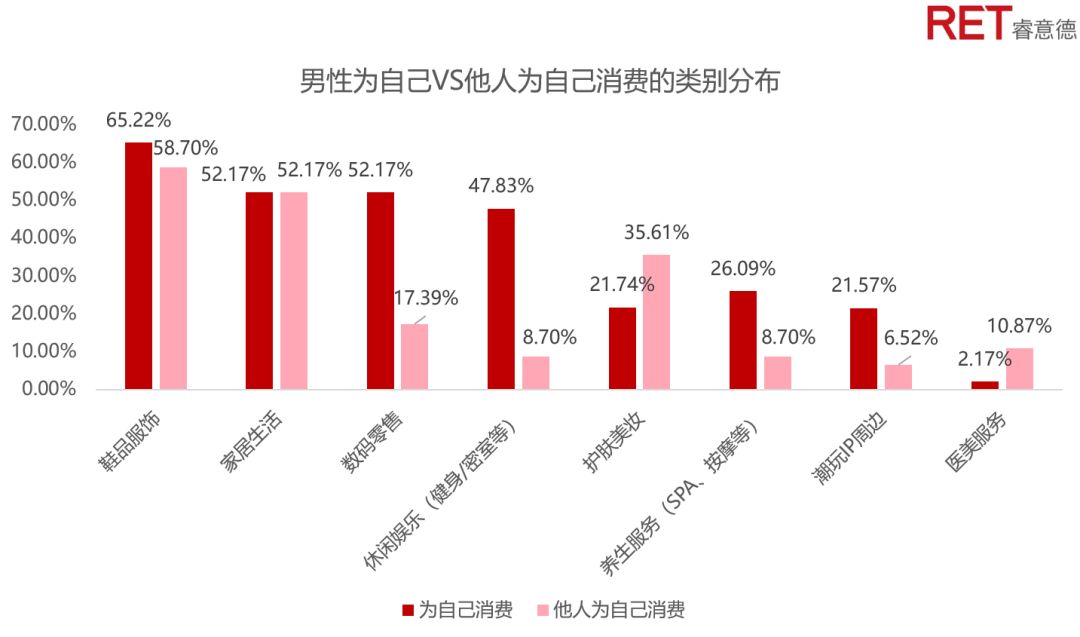

除去餐饮大类,综合分析其余八大消费类别,整体以生活刚需、兴趣爱好及形象管理消费为特色,TOP5分别为鞋品服饰、家居生活、数码零售、休闲娱乐及护肤美妆;其中鞋品服饰位居首位且远超其他类别消费,而医美服务占比相对较低排于末位。

▲ 数据来源:RET睿意德中国商业地产研究中心

分别统计消费类别——

-

男性为自己消费主要以生活刚需及兴趣爱好消费为特色,类别前三分别为鞋品服饰、家居生活及数码零售;

-

而他人为自己消费主要以生活刚需及形象管理消费为特色,类别前三分别为鞋品服饰、家居生活及护肤美妆;

-

对比传统消费,颜值提升类消费逐步兴起,已处于萌芽阶段。

受访者原声

受访者原声

受访人员:73年企业高管周先生

“自己购物的话,还是以生活刚需类的为主,穿的居多,偶尔会买点香水啥的,其它老婆帮忙买。”

受访人员:96年金融王先生

“有了女朋友后,自己的消费有所降级,很多东西开始互买,自己会购买基本服饰及实用性的生活用品为主;大部分的护肤品和一些高客单的服饰等是女朋友帮忙添置。”

▲ 数据来源:RET睿意德中国商业地产研究中心

细分鞋品服饰品类,发现男性消费者在穿着方面更加注重实用舒适性及商务展示性,其线下消费更热衷于运动相关及商务相关的消费;对于潮牌服饰及箱包的消费需求相对较低。

统计分析TOP5,发现——

-

运动球鞋为线下消费最强需求,选择此类消费的约占比56.52%;

-

其次为正装消费,选择此类的约占比52.17%;

-

珠宝配饰/腕表这类提升形象展示的位于消费选择第三位,占比39.13%;

-

而高级成衣/高定服饰及运动服两类紧随其后,均占比32.61%。

受访者原声

受访者原声

受访人员:99年猎头张先生

“工作需要与一些企业高管面谈,平时会购买腕表、高级成衣等,线下购买鞋品服饰类买的最多,衣服还是要试穿的,不仅是大小,还有剪裁等品质相关。”

受访人员:92年金融业王先生

“线下商场服饰类买的最多,尺码、材质、板式等都需要试穿,线上需要不断尝试;其中运动服饰相对更多,穿得舒服;商务类的服饰由于自己身材限制,相对少一些。”

受访人员:93年律师钟先生

“线下服装类的最多了,大部分买的是运动服和休闲服;还有运动鞋,我喜欢收集运动鞋。”

▲ 数据来源:RET睿意德中国商业地产研究中心

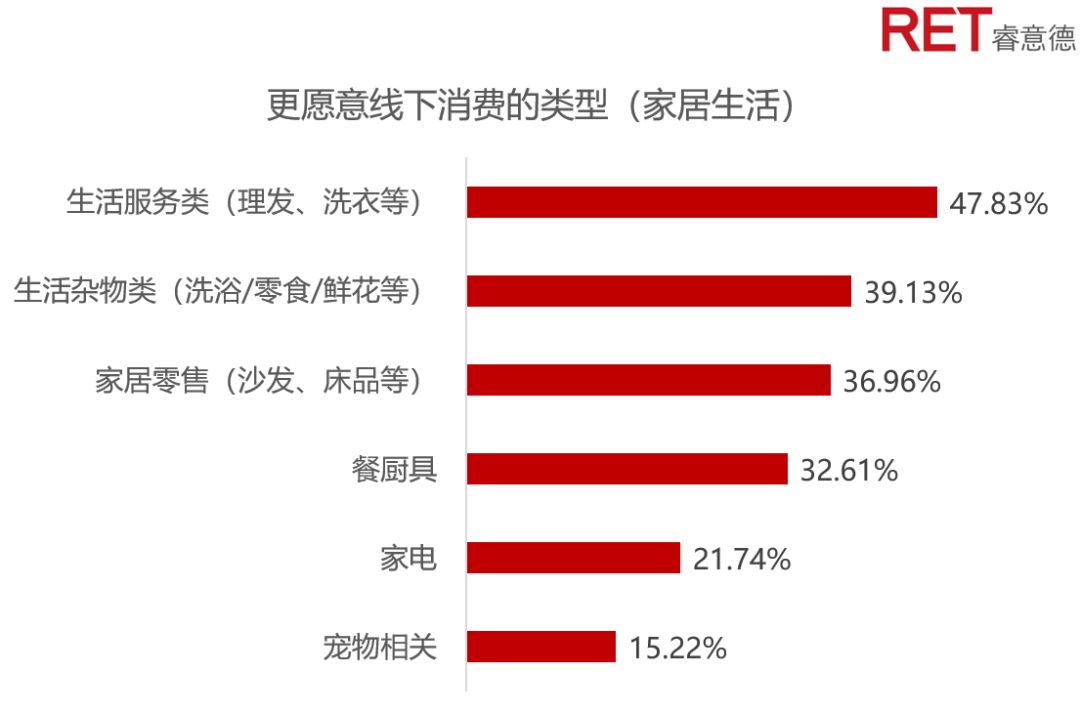

细分家居生活品类,男性线下消费中,生活服务类为选择首位,理发/洗衣等相关服务需求旺盛,占比达47.83%;由于单身群体庞大,且大部分以自购为主,因此洗浴用品/零食/鲜花等高消耗性的生活杂物类需求排名第二,占比39.13%;而沙发/床品等家居零售排名第三,占比36.96%。相对来说,男性对于宠物相关的消费占比较低。

受访者原声

受访者原声

受访人员:97年IT唐先生

“我很喜欢逛杂品零售店啊,应该有20%花费都在这边了;对于家居用品,我也喜欢线下购买,特别是床品啊,还有一些餐厨具啊,有意思的水杯等,这块比较看重品质,线下买的放心。”

受访人员:92年金融业王先生

“我还挺喜欢KKV/名创优品这些杂品店的,啥都有,还时不时出现很多新鲜的产品,激发我的购物欲。”

受访人员:99年猎头张先生

“生活杂物类比较多吧,特别是家居香薰类的小玩意儿,对于居家的舒适度和幸福感提升非常有用。”

▲ 数据来源:RET睿意德中国商业地产研究中心

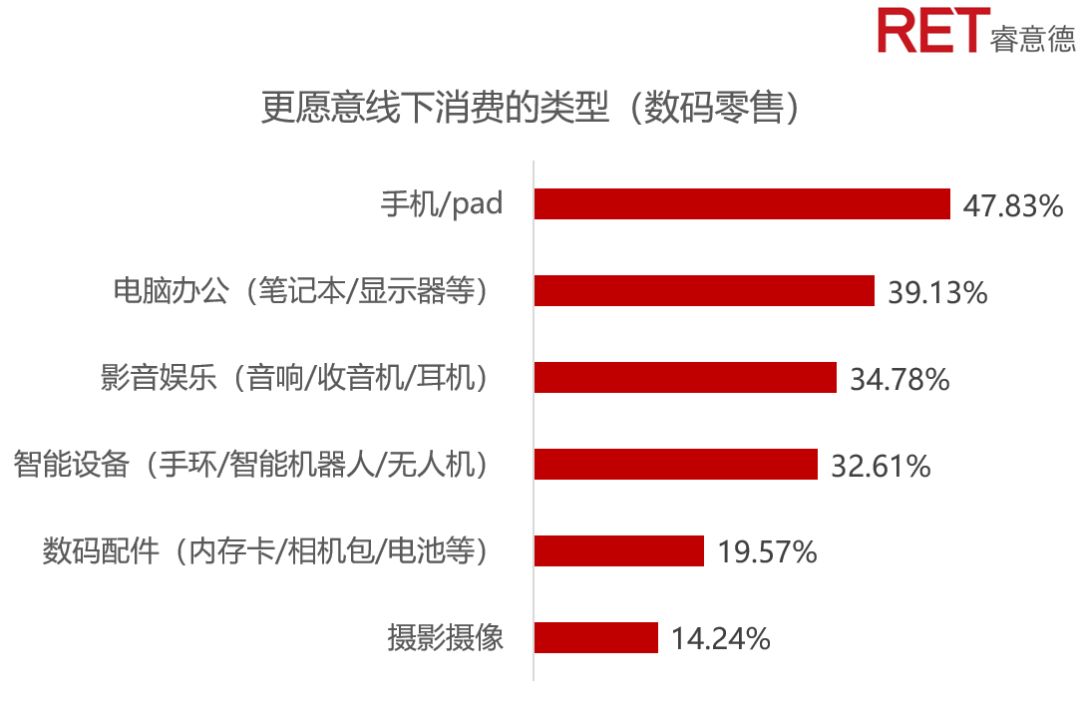

细分数码零售品类,手机/pad在男性线下消费中占据首位,达47.83%,其次为电脑办公类(39.13%),第三为影音娱乐相关(34.78%);而智能手环/智能机器人/无人机等新一代智能设备的选择(32.61%)紧随影音娱乐,新式数码正紧步追赶传统数码。

受访者原声

受访者原声

受访人员:92年金融业王先生

“数码类的话,大概一年买一件不同品类的,比如前年买了平板,去年买了游戏机,今年买了个投影仪;比较注重品质,所以会偏好价格比较高的。”

▲ 数据来源:RET睿意德中国商业地产研究中心

细分休闲娱乐品类,新兴体验型娱乐已赶超传统运动及电竞等,成为吸引消费的主力——

-

livehouse/话剧演出/脱口秀/KTV等演艺轰趴类为男性线下消费首要选择,占比高达43.48%;

-

健身/舞蹈/球类等运动健身相关为其次,占比41.3%;

-

排名第三为密室逃脱/剧本杀等沉浸式解密体验类,占比36.96%。

受访者原声

受访者原声

受访人员:95年金融业陈先生

“比较喜欢脱口秀、话剧、歌剧这类剧场类的,每年3-4次打底,单次花费约在600-1000元,都是和女朋友一起去,消费都是双份;偶尔会消费室内运动滑雪、室内冲浪这种新兴体验类的运动。”

受访人员:92年金融业王先生

“对于运动和电竞无消费,看的剧场类的也比较少,平时还是密室剧本杀比较多,每个季度都会玩,每次玩的时间都在2小时以上,喜欢国风那种有别样的沉浸式体验的。”

受访人员:97年IT唐先生

“我是剧本杀迷,也很喜欢密室逃脱,比较喜欢硬核推理本,每年打本约70-80个,平均每个月要玩5-7次,基本有新出的好玩的我都会去体验,每年在这方面要花掉2万多;展览类的和演出类的也有一些,每年大概2-3次吧,大概花个3-5千。”

▲ 数据来源:RET睿意德中国商业地产研究中心

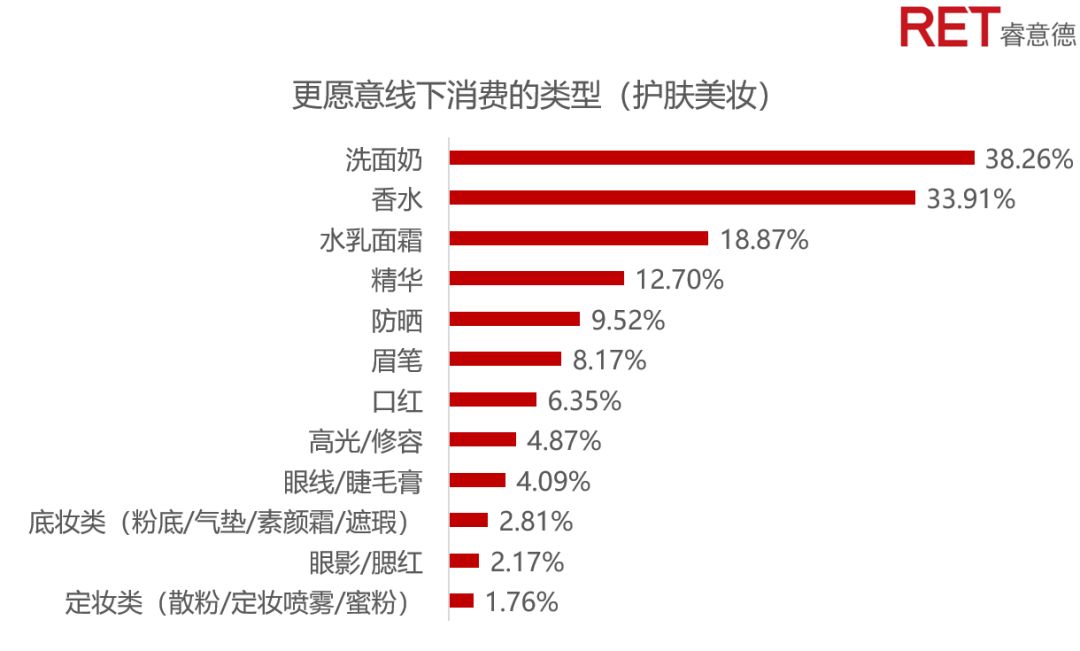

细分护肤美妆品类,洗面奶及香水为最强刚需,分别占比38.26%及33.91%,远超其他品类;而水乳面霜/精华/防晒等护肤类的远比底妆定妆彩妆类的占比多,整体呈指数下滑趋势。

虽高阶形象管理类的占比较低,但随着男性审美意识的觉醒和加强,此类发展空间巨大,特别是在男性护肤类需求已被市场所发展的前提下,彩妆类需求的兴起,值得市场关注和重视。

受访者原声

受访者原声

受访人员:95年金融业陈先生

“会买香水和护肤品,不关注化妆,一般护肤买洗面奶、水乳、精华和面霜,每1-2个月购置一次,每次约1000左右;香水喜欢爱马仕大地之光。”

受访人员:92年金融业王先生

“现在女朋友会帮我买一些功效型的护肤品,之前自己买神仙水、小灯泡之类的,一年花大概7-8千;香水买的不多,一年2-3瓶;彩妆产品除非买给女朋友,自己不用,之前买过Dr.jart的素颜霜,一年也就2瓶。”

受访人员:99年猎头张先生

“我长期用护肤品,不买化妆相关的;但是护肤品喜欢去免税店买,每年去2次,每次花7-8千。”

▲ 数据来源:RET睿意德中国商业地产研究中心

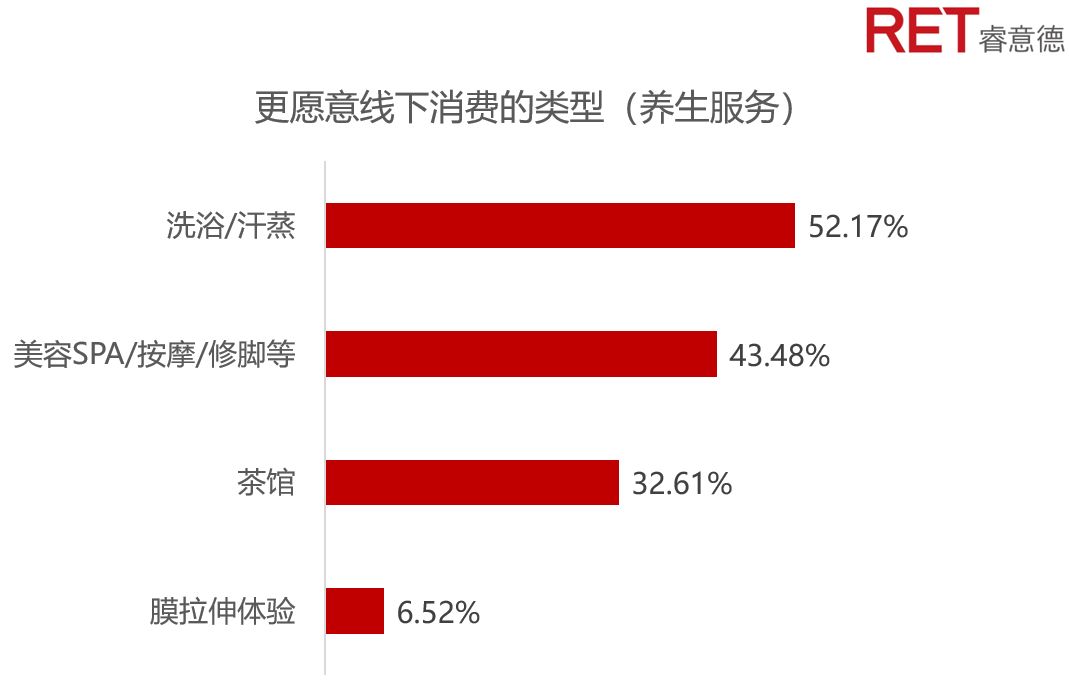

细分养生服务品类,男性线下消费主要以洗浴/汗蒸为主,占52.17%;其次为按摩/美容SPA/修脚等服务,占比43.48%;茶馆养身休闲类的排第三,占32.61%;而专业的拉伸类服务由于较新式且小众,加之有中医馆的分流,因此占比最小,仅6.52%。

受访者原声

受访者原声

受访人员:99年猎头张先生

“比较喜欢出门,周末没啥事儿就喜欢去做个SPA,一个月大概2-3次的样子。”

受访人员:95年金融业陈先生

“平时按摩消费比较多,平均每周去一次,放松放松。”

▲ 数据来源:RET睿意德中国商业地产研究中心

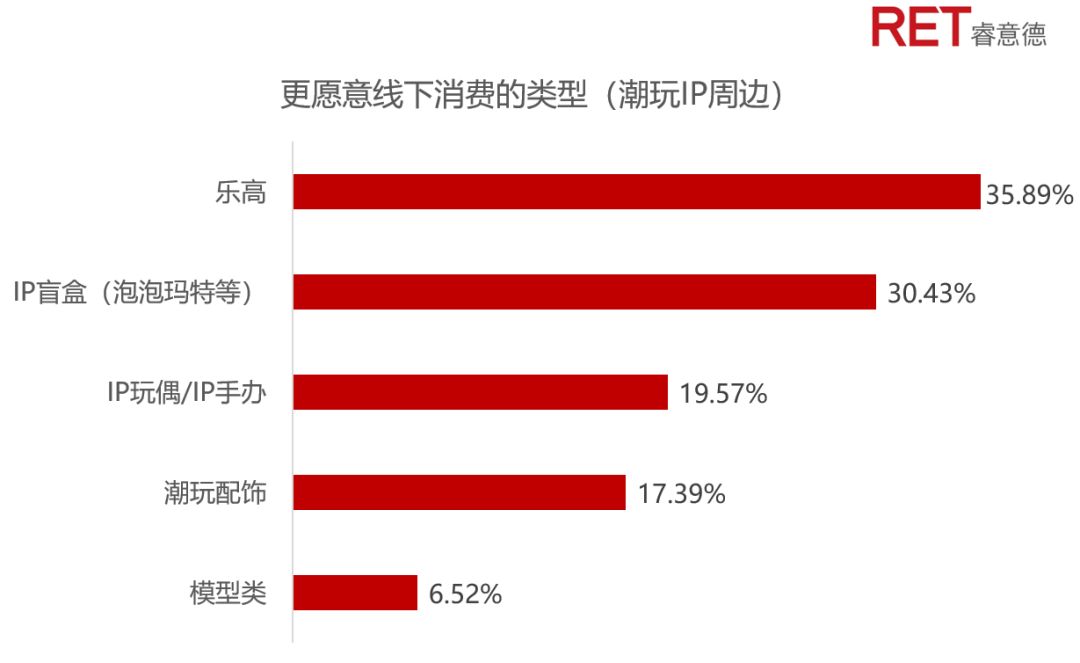

细分潮玩周边品类,乐高为男性线下消费首选,占比35.89%;其次为泡泡玛特等IP盲盒类,占比30.43%;其余IP玩偶/手办、潮玩配饰及模型品类占比均断崖式下跌,分别占比19.57%、17.39%、6.52%。

受访者原声

受访者原声

受访人员:99年猎头张先生

“特别喜欢乐高的赛车,每年都会买1.2个,每个花几千。”

受访人员:96年金融业王先生

“我每年在潮玩周边这块花费的比较多,约两三千吧,喜欢IP盲盒和IP玩偶等,像泡泡玛特这种买的比较随机,逛街的时候看到了一般就会买个,不仅喜欢买了给自己,也喜欢买了送给朋友。”

▲ 数据来源:RET睿意德中国商业地产研究中心

细分医美服务品类,洗牙/牙齿美白/牙齿矫正等口腔齿科项目为男性线下消费大头,占比高达38.61%,远超其余项目;其次为光子嫩肤/热玛吉等皮肤管理类项目,占15.22%;第三为割双眼皮、溶脂、垫鼻等动刀类的五官塑性项目,占比8.35%;而激光脱毛/植发养发等毛发类医美项目占比较低。

受访者原声

受访者原声

受访人员:89年金融业高先生

“比较注重皮肤管理,本身家里也不缺钱,所以基本每月都会去做个光子嫩肤、水光针或者皮秒啥的,一年大概花费10-20万的样子吧,最近刚做了植发。”

受访人员:95年金融业陈先生

“医美方面,仅涉及口腔齿科相关的,做了牙齿矫正,花了约3万左右;另外每年做一次口腔护理。”

受访人员:93年律师钟先生

“经常做小气泡和针清,平均每个季度做一次吧,每次500-700元。”

男性对熟悉品牌的忠诚度较高,

偏好中高档的实用品牌

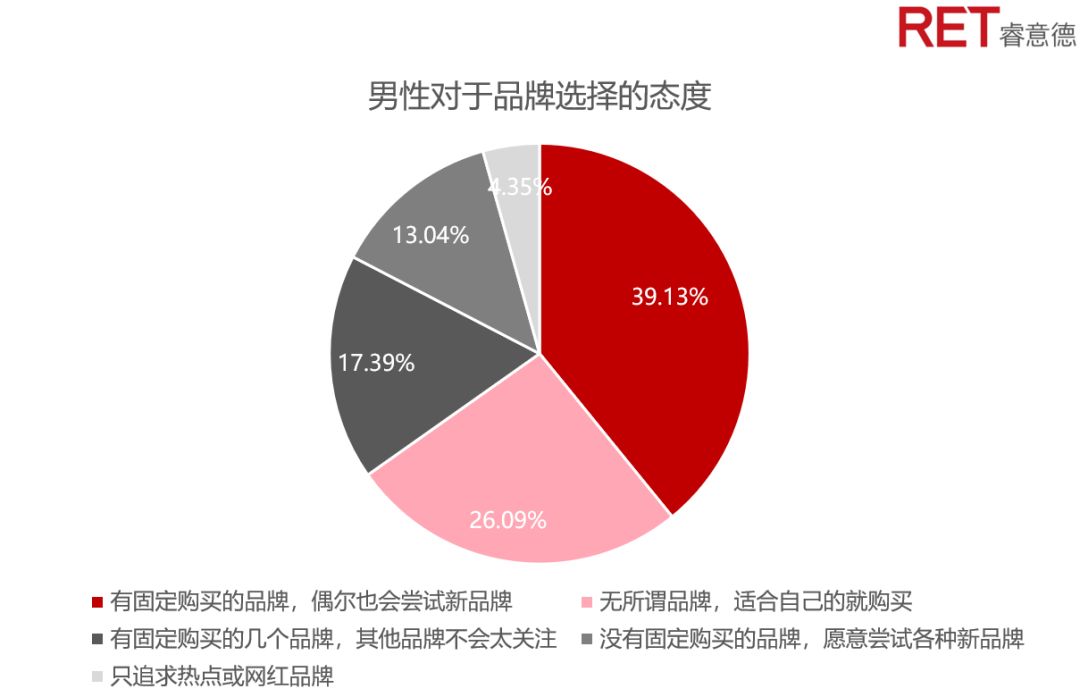

男性线下消费时,整体品牌忠诚度比较高,但仍有超过半数愿意尝试新品牌,市场潜力比较大——

-

约39.13%男性有固定购买的品牌,偶尔也会尝试新品牌;

-

约26.09%男性无所谓品牌,选择适合自己的就购买;

-

约17.39%的男性有固定后买的品牌,其它品牌不会过多关注;

-

约13.04%的男性没有固定购买的品牌,愿意尝试各种新品牌;

-

约4.35%的男性只追求热点或网红品牌。

▲ 数据来源:RET睿意德中国商业地产研究中

受访者原声

受访者原声

受访人员:75年互联网企业高管张先生

“现在我买的各种东西,品牌都比较固定了,比如洗面奶的话只在丝芙兰买那个男士品牌Lab;香水就买Dior和Burberry;而衣服的话,家居服还是去优衣库为主。”

受访人员:96年金融王先生

“品牌比较专一的,基本都是去优衣库买轻商务服装、ECCO买鞋、TOPTOY买IP玩具、阿迪耐克买运动服。”

▲ 数据来源:RET睿意德中国商业地产研究中心

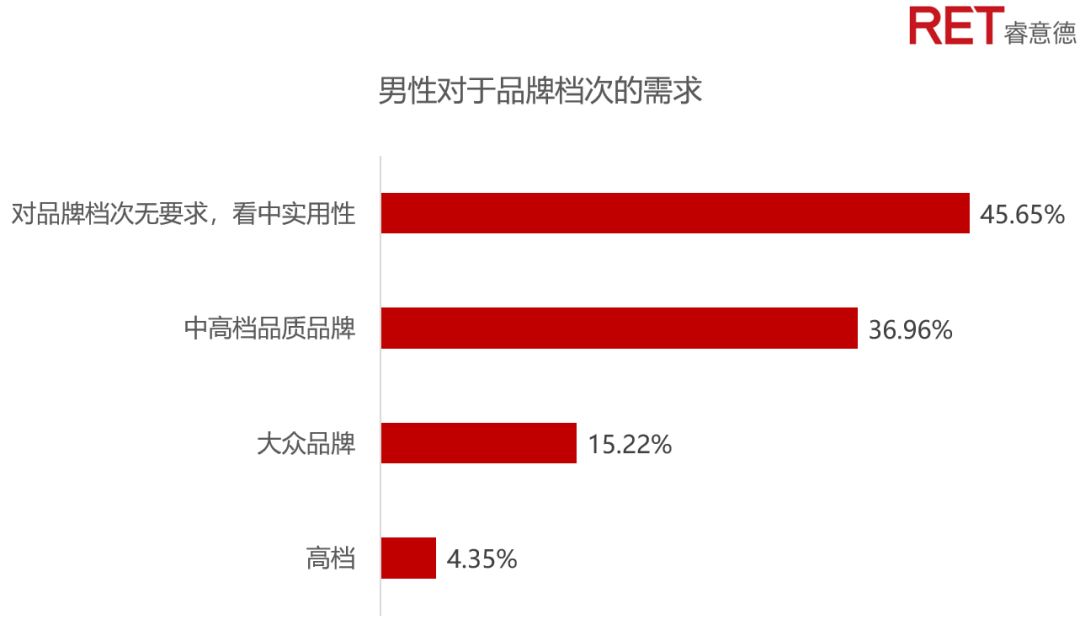

男性线下消费时,整体以中高档为主,看中实用性、关注性价比——

-

约45.65%的男性对品牌档次无要求,看中实用性;

-

约36.96%的男性选择中高档品质型品牌;

-

约15.22%的男性选择一般性的大众品牌;

-

仅4.35%的男性选择高档品牌。

受访者原声

受访者原声

受访人员:92年工业翟先生

“档次和品牌都不固定,分场合购买对应档次的产品,都会准备些,整体是性价比高的多;正装的话,会选择中高档的品质型服饰;买个商务包的话,会选择高档些的比如coach啥的;但平时的睡衣啊背心啥的就比较无所谓,几十块的就行。”

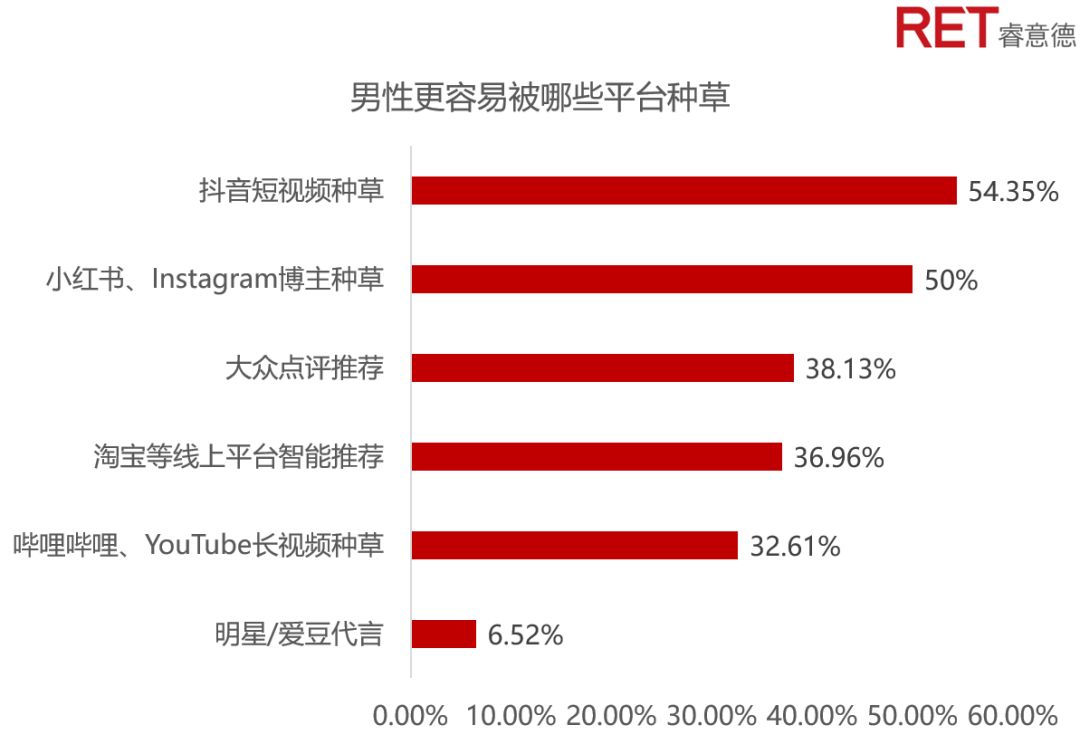

男性对短视频平台更敏感

54.35%的男性容易被抖音短视频种草,排名第二的是小红书/ins博主占比50%,第三位的是大众点评主要是关于餐饮选择的推荐。男性因为明星或者爱豆代言而种草的概率较低仅占6.52%。结合线下访谈,不同平台对于男生的种草效应会因为商品的不同有所差异,标准化程度越高的商品不太容易影响男性的购买决策,男性更容易“主动被种草”,即本身存在购买需求的时候会主动寻找相关讯息,跟风购物的概率并不高,种草平台对于男性而言更接近一个攻略平台。

▲ 数据来源:RET睿意德中国商业地产研究中心

受访者原声

受访者原声

受访人员:89年金融业高先生

“我自己不太会被种草博主洗脑而冲动下单,除非有需求,对我而言比较偏好购物平台根据我的喜好给出的智能推荐。”

受访人员:97年IT唐先生

“如果我想入一个新款通常也会去小红书上看看博主的评测,但是是否购买我还是会去线下自己看。”

男性看重空间舒适感和便利性,期望专属消费场景

男性看重空间舒适感和便利性,期望专属消费场景

男性普遍感觉现在的购物中心并不是为了男性而设置的,男性更加关注购物过程的舒适感和便利性,比如停车的便利度,更多休息游逛的主题空间。对于目前购物中心的活动39.13%的受访者表示感觉和自己的关系不大,除了偶尔有一些电竞主题的活动,其他活动还是以女性为主。

▲ 数据来源:RET睿意德中国商业地产研究中心

受访者原声

受访者原声

受访人员:94年教师马先生

“男性在购物中心能消费的地方本来也不多,还特别分散,如果能一站式都买到就太好了,想要买一身衣服都得逛好几个地方,买完衣服想买鞋子可能同一个购物中心就不一定够了。”

受访人员:88年审计张先生

“购物中心好像很少有给男性休闲或者休息的区域,就是那种男性逛起来比较有趣的特色场子就很少,我感觉购物中心的还是以女性和孩子为主。”

他消费——给购物中心运营者的启发

简约布局,效率至上

个性决定消费路径。男性消费者的个性特点之一“讲究效率,追求简约,直接纯粹”,他们希望在短时间内选购到自己需要的商品。因此,对于线下男性消费空间,应更加注重简约动线的打造,并升级便捷的导视系统;对于业态排布,其更期待品类的高度聚集性,大品类的排布可适当优化集合,鞋品服饰、娱乐休闲等不同功能区需分界清晰。为男性消费者提供便捷适配的购物模式,以方便其购物到达及消费。

休闲逸区,趣味升级

消费者调研数据显示,男性消费者真实购物时间短而快,需留驻并延长其消费。多数受访者表述,若购物中心内有更多的休闲趣味空间,他们更愿意到访并驻留体验。因此,针对男性消费空间,适宜增设休息区;同时为升级休憩体验,休息区打造宜与IP场景结合,并增加按摩椅、游戏互动体验设施等,提升趣味性。

圈层聚合,以垂直社群提升男性消费黏性

不同于女性,男性对兴趣爱好的投入更加持久,从男性消费者感兴趣或者男性消费者待满足的需求入手,非常容易形成圈层以及标签效应。男性针对自己的兴趣领域,例如运动、篮球、数码、电竞等,通常有持续关注的垂直咨询平台,通过场内的内容、品牌、社群活动等营销方式入手,从男性内生需求出发,转变男性被动消费到主动消费的购物模式,提升男性对于线下消费的归属感。

结语

随着消费市场多元发展,中产人群基数的壮大,Z世代的崛起,以及数字经济的助推,男性群体正在从过去的消费链底端向上跃迁,精致男孩对于自我满足、品质、以及对美好生活的向往,催生了他经济的蓬勃发展。在国家双循环经济发展背景下,他经济亦是内需扩容的新方向,他消费市场下诞生了新产品、新国货、新模式,为男性消费产业升级提供了重要契机,也为企业创新开辟了新空间。